13373313991

13373313991

zm3436234@163.com

zm3436234@163.com

2023-12-15 12:12:25

2023年9月,国家金融监督管理总局向各地方监管局和财险公司下发了《关于加强车险费用管理的通知》,要求各地进一步加强对行业车险费用管理问题的治理。

因为一旦发现有保险公司进行车险“返利”的行为,消费者就可以凭借相关证据到当地监管部门进行“举报”。据说举报奖励的金额还不错,比返利金额高多了,有些地方甚至可以奖励返还“当年商业车险的全部保费”。

所以,在2023年四季度,保险公司真的不敢返了!保险代理人也没的返了!

特别是保险代理人挣得本来就不多,自己“贴费”的话,还要面临着被举报和被处罚的风险。

所以,别再去向你的保险代理人去要什么车险“返利”了,没有,没有,就是没有!

当然,这么说并不是意味着消费者以后买车险就一定会比之前贵的意思。而是行业要将原本用于“返利”的部分,切切实实的在车险保费价格中给直接打下来,实现“明折明扣”。

这也是车险行业长期以来,特别是在车险综合改革之后所一直遵循的大趋势。

不过,消费者要想买到更便宜、性价比更高的车险,方法还是有的。

一个小妙招告诉你,买车险该怎么选?

-Insurance Today-

去找保险代理人买

看推荐的保险公司

是否使用律商风险车险解决方案

所以“比价”对消费者来说,仍是一件非常重要的事。

但是怎么比,从哪里比?消费者需要先搞清楚一件事——保险公司的车险保费定价逻辑是什么?

这里不需要用过多专业的术语去解释,只需要大概明白:保险公司定出的车险保费价格=保险公司精算测出的风险经营底价+销售佣金。

原则上保险公司精算出的车险风险经营底价,对于每个销售渠道来说都是相同的,只是因为保险公司从不同渠道获取客户的成本不同,所以保险公司需要向不同的渠道支付金额高低不等的销售佣金。

销售佣金越高的渠道,车险保费价格也就相对越高。

一般情况下,如果消费者从4S店等车商渠道购买车险,车商渠道主要推荐的是它们重点合作的2到3家保险公司,因为和这些保险公司合作,它们之间才容易实现利益最大化。

其中,车商渠道可能会把一部分从保险公司拿到的销售佣金包装成给客户赠送“附加值服务”,如洗车券、保养券等,其实还是“羊毛出在了羊身上”。

还有的消费者是从保险公司的直销、网销渠道买车险,这些渠道的中间佣金成本几乎为0,所以车险保费价格可能相对也要低些。但是这类渠道只推销自己公司的产品,起不到“比价”的作用。

而一些从保险代理人、经纪人处买车险的消费者,此前因为车险保费中包含了许多“返利”费用,实际上保费价格仍然是不够透明的。但在当下行业已经不允许保险公司“返利”的情况下,代理人所获得的销售佣金就会变得真实。

从行业实际情况来看,保险代理人能够拿到手的佣金,大概能有保费的1%其实就已经很不错了,大部分可能连1%都留不到。

因为车险的保费定价,上述已提到,还与保险公司精算的车险风险经营底价有关。

实际上,保险公司在计算每一辆车的车险风险经营底价时,其所运用的车险定价模型的信息维度越精准、数据量越丰富,其所定出的车险保费价格也就越精准。反之,则会出现保费价格上的巨大差异。

以新能源车举例,当下保险公司对于新能源车的历史承保数据量积累不足,车辆数据获取维度也有限,故而各家保险公司目前所定出的新能源车险保费价格,差异也是惊人。

所以,消费者经常会在市场上听到一些某某新能源车保费价格翻倍了等传闻。但实际上,有的公司定出的保费却还是在下调的,只是因为消费者没有比过价,信息来源不足,不清楚而已。

但如果消费者多进行几家保险公司的比价,则可以发现之所以一些保险公司还敢在其他保险公司车险保费价格上调的情况下进一步对保费进行下调优惠,实际上是一些保险公司在车险保费定价中采用了律商风险提供的车险解决方案,如“新能源车险评分”。由此一来,保险公司就可以更全面地掌握所投保新能源车的风险维度,定出更合理的保费价格。

相对来说,新能源车车价的高和低?行驶里程的多和少?配装的电池是哪种构造模式?有没有安装高级驾驶辅助功能?这些都可以通过律商风险的车险解决方案,对车险保费的最终定价进行更合理的修正。

-Insurance Today-

回看8年中国市场成长之路

律商风险已为车险行业

重点赋能打造三大车险解决方案

律商风险,作为全球领先的专业信息供应商“励讯集团”下的风险版块成员,在保险、金融服务、医疗健康等领域,秉承集团国际化经验,运用大数据专利技术,为政府、企业、个体等多类行业客户提供一揽子数据和技术解决方案,识别风险、管理风险,改善结果。

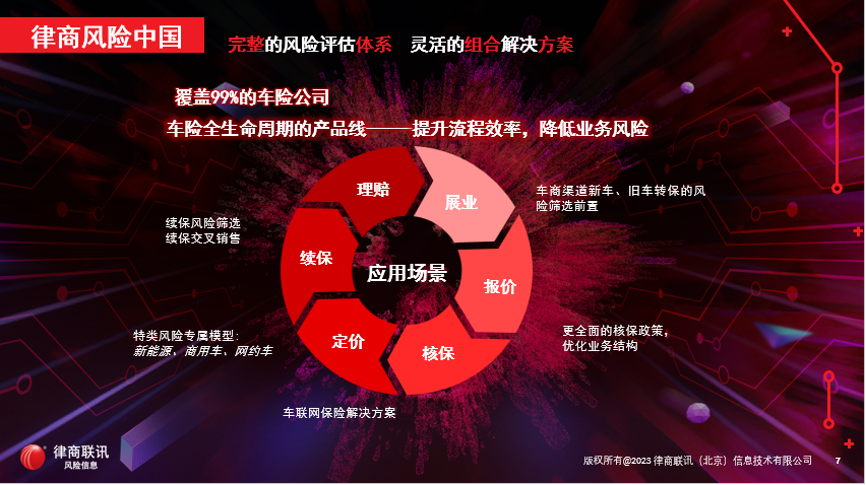

在2023年10月19日“律商风险成长之路”的媒体交流会上,律商风险中国区董事总经理戴海燕女士表示:“律商风险自2015年进入中国,经过8年时间的发展,已在整个车险全生命周期从展业、报价、核保、定价、续保、到理赔的每一个环节,都在为中国险企打造风险评估的产品线。”

为了迎合中国新能源车、智能驾驶和车险综合改革的发展趋势,律商风险特别推出了以6类信息为基础的风险暴露剖析体系,形成三大车险解决方案,帮助保险公司及整个车险行业向更加精细的信息维度,提供信息收集和风险判断依据。

其中,在“新能源一站式解决方案”上,律商风险运用新能源车的纯静态因子、传统车的静态因子以及动态因子,即“两静一动”的风险评估维度,推出“新能源车险评分”。

“新能源车险评分”通过对“动和静”两个维度数据的综合交叉,可以更加合理准确地量化新能源车风险,促进保险公司对于新能源车事前风险的预判和风险评估,实现行业风险减量。

在“智能驾驶”产品解决方案上,律商风险充分考虑了中系、日系、德系、美系车辆所处的智能驾驶的级别和等级不同,所装配的ADAS功能也不同,在拥有全行业覆盖99%以上车型信息及服务全行业99%以上客户的情况下,为了突出ADAS的特殊性,单独做了一套ADAS专属数据库,把行业内100多个厂商、14000个车型的信息进行标准化处理,以供保险公司进行信息查询。

同时,律商风险还把ADAS数据做成了一个评级,以更方便地让保险公司进行风险识别,协助保险公司在现在已有定价模型评估的基础上,进行定价修复和优化。

在投保赋能上,考虑综改之后消费者对于车险询报价和比价的需求大幅增加,律商风险推出了“数据预填”产品解决方案,重点解决在投保环节数据录入的效率和准确性问题。

无论是录入车牌号、车架号,还是利用分词查询,“数据预填”产品解决方案都可以准确且高效地完成保单信息和车辆信息的自动录入,更可以帮助保险公司预防因录单信息有误而引发的车船税问题与风控问题。

-Insurance Today-

律商风险以高标准、严要求运营业务

服务车险行业

使保险消费者得到最终实惠

可以看到,有了律商风险车险解决方案的加持,保险行业其实不需要车险“返利”。

律商风险正在不遗余力地通过数据和落地服务协助支持,来助力保险公司有更多的时间、空间做好更充分的定价风险细化,将保险回归到保障本源之上。

与此同时,律商风险已经不仅仅是普通的行业数据供应商,而是关注产品如何给客户带来好的价值,如何更好的使用, 特别是如何带动保险消费者树立谨慎驾驶意识,实现自我安全意识的提升,使其确实清楚驾驶行为与其未来的车险保费是挂钩的,从而推动整个社会道路安全的提升,提高整个社会车辆安全管控水平。

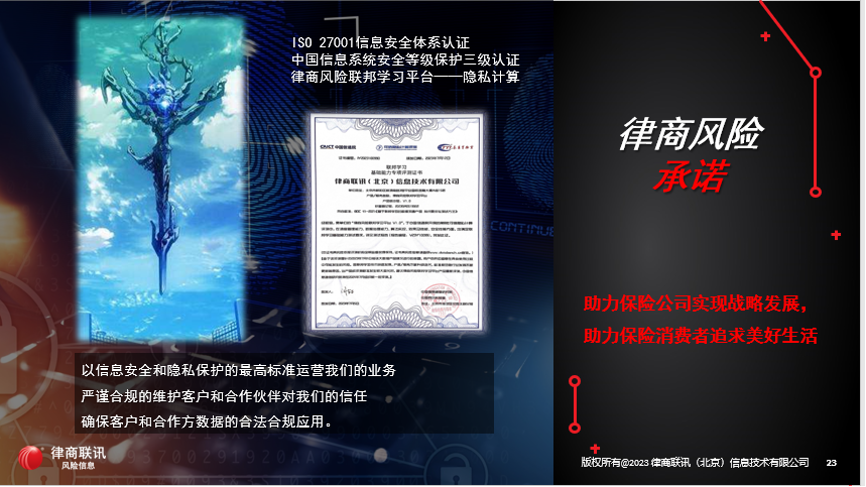

律商风险的产品总监高伟先生表示:“律商风险有三样东西是引以为荣的,第一个是ISO 27001的信息安全体系认证;第二个是中国信息系统安全等级保护三级认证;第三个是律商风险联邦学习平台—隐私计算认证。”

这些都足以说明:律商风险所有的管理工具和产品,都是基于严谨的工作态度,以信息安全和隐私保护的最高标准来运营业务,严谨合规地维护客户和合作伙伴的信任,确保客户和合作方数据的合法合规应用,来助力保险公司实现战略发展,最终是让所有保险公司服务的保险消费者得到实惠。

事实上,律商风险的宗旨,就是助力车险公司提升工作流程效率,降低业务风险,帮助险企提高利润,做好服务。

“助力保险消费者追求美好生活”,这也是律商风险的终极愿景。