不得不服金融监管总局的雷厉风行!

最近的中国保险业,真可谓巨变连连。

随着国家金融监督管理总局官网公布申能财险获批筹建的消息,一直悬而未决的天安财险,也将很快落下帷幕,退出历史的舞台。

这意味着,3年前被前银保监宣布接管的几家明天系保险公司,基本全部完成平稳过渡。

三年多前,银保监会曾发布公告称,鉴于天安财险、华夏人寿、天安人寿、易安财险、新时代信托、新华信托等公司触发了规定的接管条件,银保监会决定对六家机构实施接管。

如今,所有被接管的公司相继有了着落:

香港法院的一纸“清盘令”,意味着恒大最后的希望——重组债务的方案也即将破灭。恒大地产、恒大财富、恒大汽车……真的是一地鸡毛!

现在看来,曾经偌大的万亿级恒大“帝国”,旗下唯一能“善终”的,只有恒大人寿了!

2023年9月15日,国家金管总局已经正式批准海港人寿全盘接手恒大人寿的全部保险业务、资产及负债。

半年前,许家印父子被抓被查后,恒大旗下多家公司境况令人堪忧。

海港人寿已全盘接手了恒大人寿的全部保险业务、资产及负债。恒大人寿客户利益将不受影响!

看到这儿,想必很多人会和保险伴我一生有同样的感叹:

曾几何时,多数普通百姓,平时一听到保险就皱起眉头,而一听到“高息、高收益”的理财产品,却想都不想就一头扎进去……

但要合理配置,更重要的是,得先让安排好家庭财务的“守门员”才行。

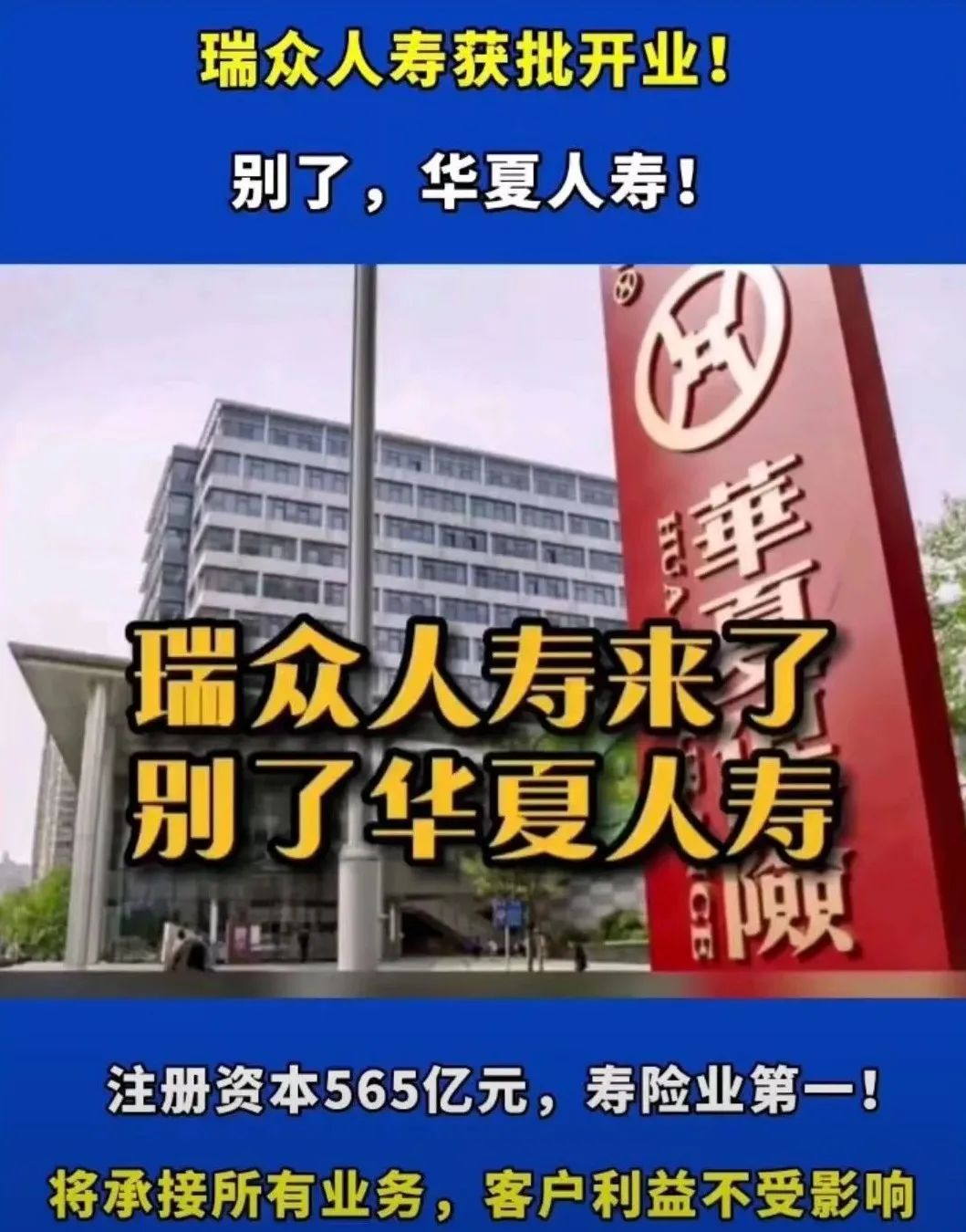

去年7月,瑞众人寿在北京举办揭牌仪式,宣告正式开业。

这意味着,曾一度保费收入排名全国第三的华夏人寿,就此谢幕!

华夏人寿的归属终于尘埃落定,保险业最高注册资本金花落瑞众人寿,565亿!从此再无华夏人寿!

华夏人寿成立于2006年,前些年发展势头一直向好,已连续多年市场份额稳居前三,仅次于中国人寿和平安人寿。

在顶峰期时,客户规模高达1.84亿人,公司人力规模超36万人。

2013年起,华夏人寿一路“开挂”,保费开始狂飙。

2014年华夏总资产过千亿,2018年过五千亿,2020年上榜世界500强。

截至2022年12月底,华夏保险累计总保费收入为2534.9亿元,位居市场第三。

那么,这么多买了保单的客户,他们的利益还保得住吗?

其实这事儿并不是第一次发生,三年前也发生过一次非常类似的事件,那就是安邦保险被接管事件。

2020年9月14日,安邦保险集团股份有限公司在官网公告称,公司股东大会决议解散公司,这意味着,这家资产曾达2万亿的保险巨鳄将正式退出历史舞台。

但在2019年的时候,在安邦的基础上,由银保监会牵头重新组建了一家保险集团——大家保险集团。

大家保险全面接管了安邦保险的资产和负债,所有保单也由大家保险承接,至今为止没有发生过一例因为安邦解散导致客户无法理赔、兑付的情况。

所以,保险伴我一生想告诉所有买过保险保单的朋友们,你完全不需要担心你的保单。

有没有想过一个问题,连银行都接连出问题破产了,为什么同样情况下,保险公司出了状况,客户的利益却更有保障?

接管是为了更好维护消费者权益,维护保险市场的公平、公正,与常规情况下的破产、倒闭和清算完全是两回事儿。

在保险伴我一生看来,保险和别的金融机构相比,最让人放心的一点,就是无论公司有什么变数,客户保单基本利益都不会受任何的影响。

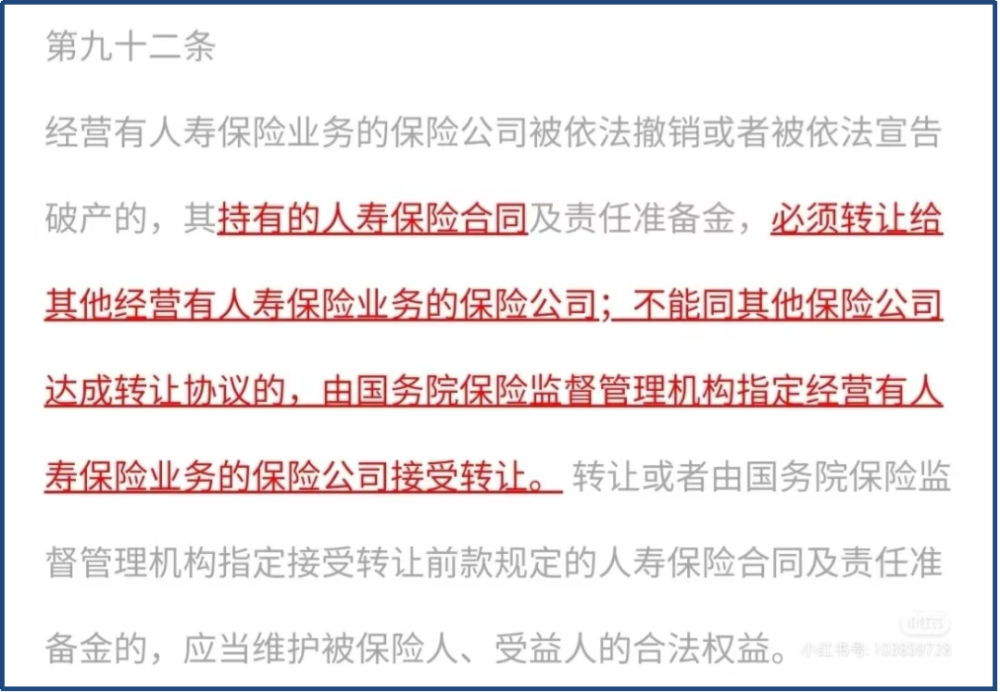

《保险法》第90条规定: 经国务院保险监督管理机构同意,保险公司或者其债权人可以依法向人民法院申请重整、和解或者破产清算;国务院保险监督管理机构也可以依法向人民法院申请对该保险公司进行重整或者破产清算。

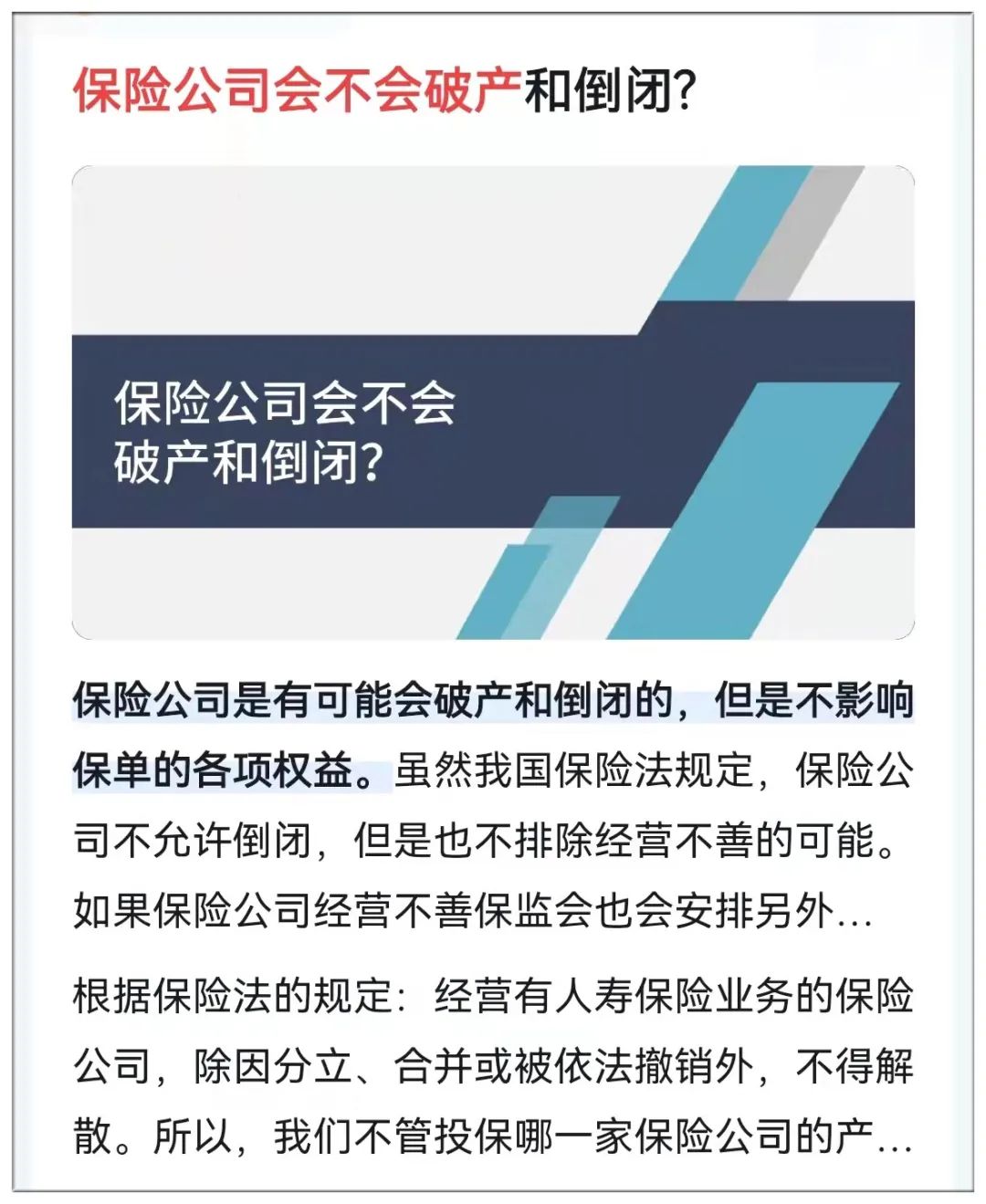

其实保险公司并非不会破产,而是保险的监管实在太强大。

也就是说,保险监管部门的一系列管理规则最大限度地保护了消费者的权益,确保了保险公司偿付能力长期保持充足。同时也从前端规避了保险公司破产的风险。

与普通金融企业或公司不同,人寿保险公司的保单会由国家监管机构安排另一家保险公司接手;如果没有保险公司愿意接,则会由监管部门和保险保障基金公司先接管,再最终指定或新成立一家保险公司接手。在这个过程中和完成交接后,消费者的保单是不会受到任何影响的。

买了正规保险公司保单的客户其实都有颗定心丸:因为你的保单完全不会受影响。保险公司解散和其它公司有本质的不同,国家会给你兜底。

换言之:保险公司可能会倒闭破产,但你的保单不会“倒”,一定会有人接管,该理赔也一定有人给你钱。保单利益不受任何的影响。

机制二、保险公司注册资本雄厚且必须实缴

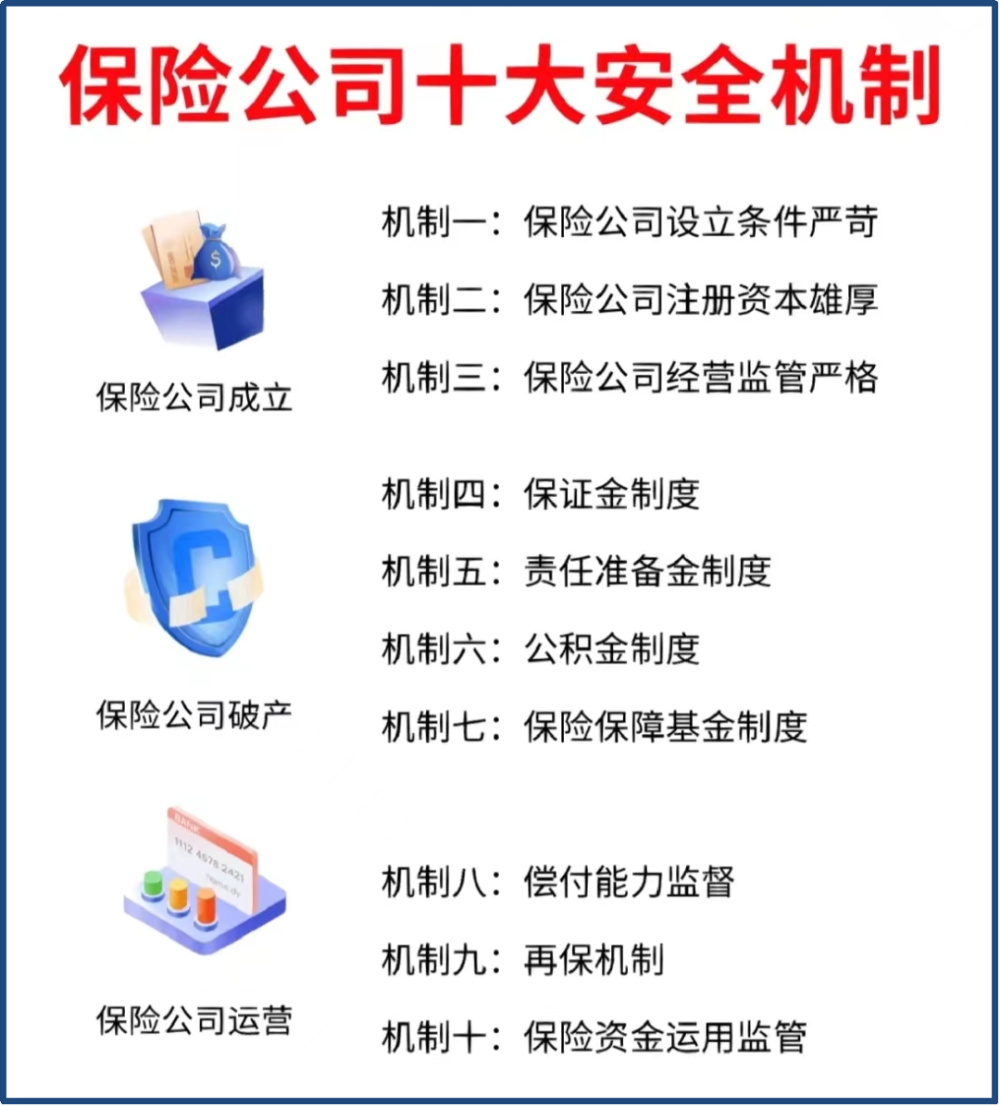

机制三、保险公司经营有兜底要求

安邦和华夏在解散后,之所以客户的保单不受影响的原因就在于此。

旧公司要解散,新公司来承接,客户保单不受影响,该赔赔,该交保费交保费。

机制八、偿付能力监管

正是有了这十大安全机制,才保证了今天中国保险行业的稳定运行和发展。

13373313991

13373313991

zm3436234@163.com

zm3436234@163.com