13373313991

13373313991

zm3436234@163.com

zm3436234@163.com

2024-04-07 12:04:25

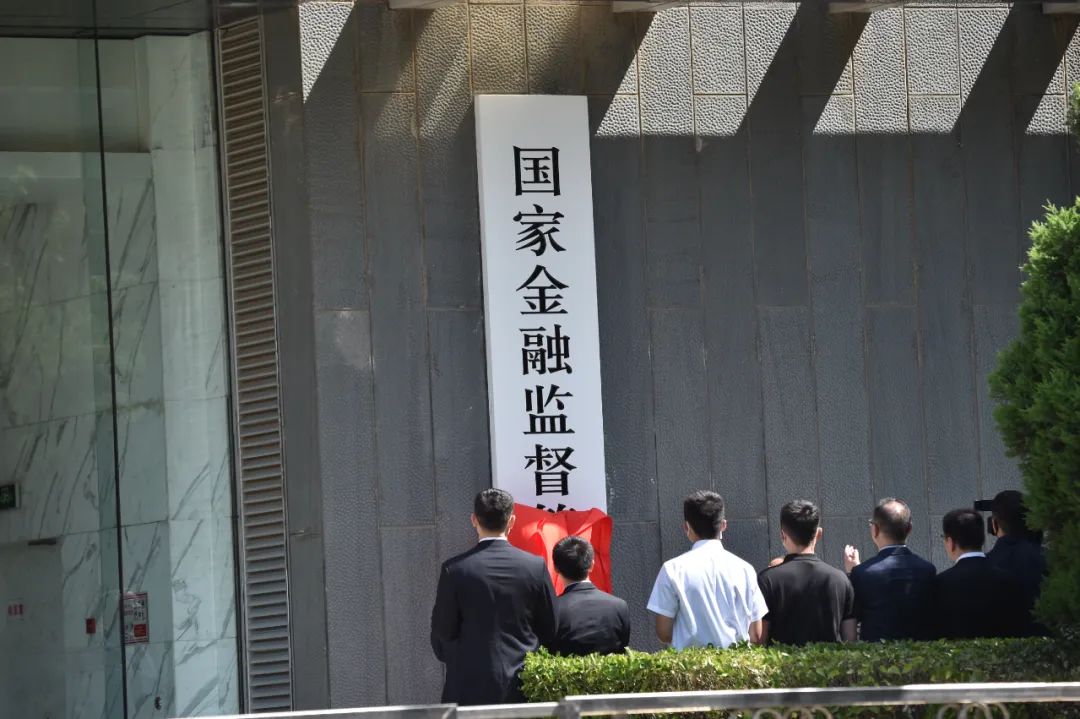

36地省局的统一挂牌,正式标志着中国保险业监管体制改革迈出了重要步伐。

简而言之,可以概括成一句话:国家对保险业在内的金融行业监管全方位升级了!我国金融业正式进入了由国务院主导的混业监管时代!

保险姓保,一保命,二保钱。保命都知道:重疾、意外、医疗等;保钱呢?保钱就是买一份保险用于抵消通胀和未来货币价值的不确定因素,保证基本收益率的同时加入浮动率,而保险的优势就在于保。

机制三、保险公司经营有兜底要求

《保险法》

第八十九条:保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。

经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

第九十二条:经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

机制四、保证金制度

《保险法》

第九十七条:保险公司应当按照其注册资本总额的百分之二十提取保证金,存入国务院保险监督管理机构指定的银行,除公司清算时用于清偿债务外,不得动用。

机制五、责任准备金制度

《保险法》第九十八条:保险公司应当根据保障被保险人利益、保证偿付能力的原则,提取各项责任准备金

责任准备金,是指保险公司为了承担未到期责任和处理未决赔款而从保险费收入中提存的一种资金准备。责任准备金不是保险公司的营业收入,而是保险公司的负债,因此保险公司应有与责任准备金等值的资产作为后盾,随时准备履行其保险责任。

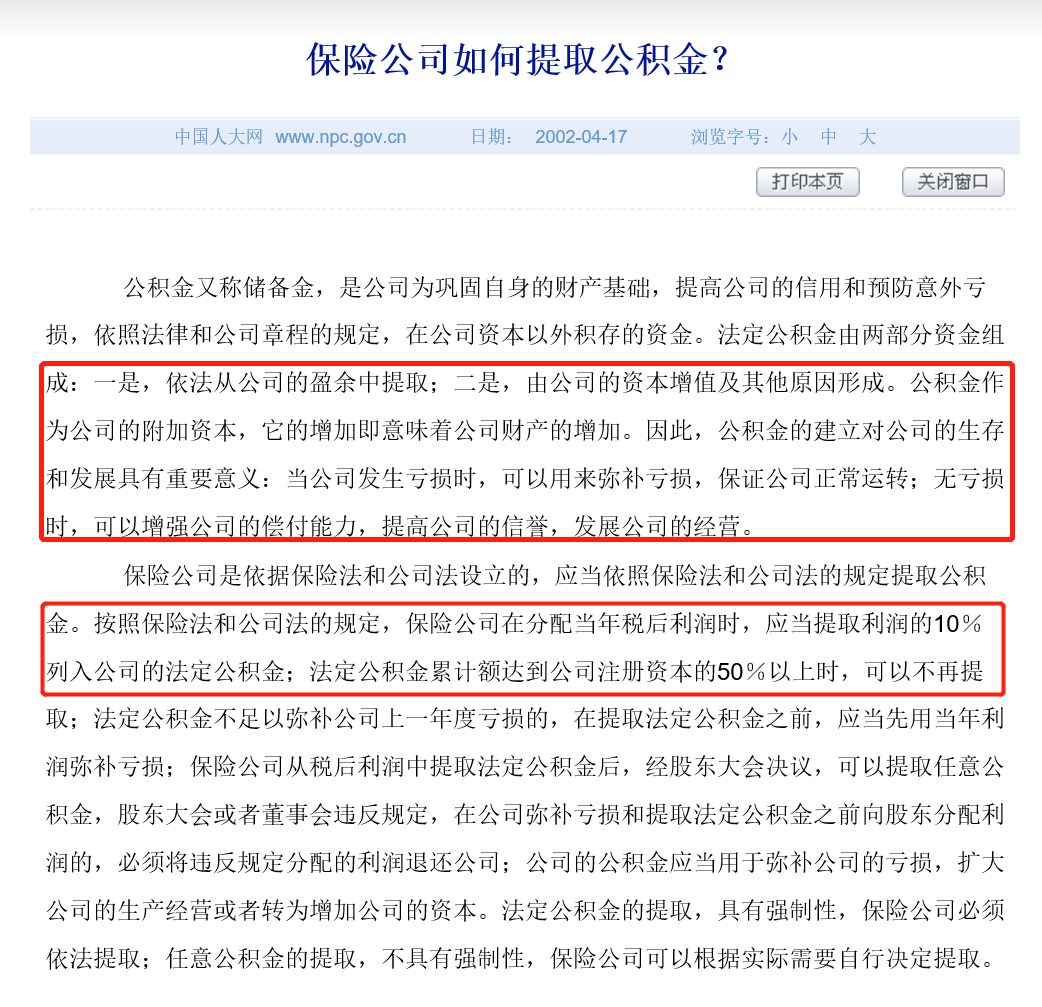

机制六、公积金制度

机制九、再保机制