13373313991

13373313991

zm3436234@163.com

zm3436234@163.com

2023-12-16 05:12:31

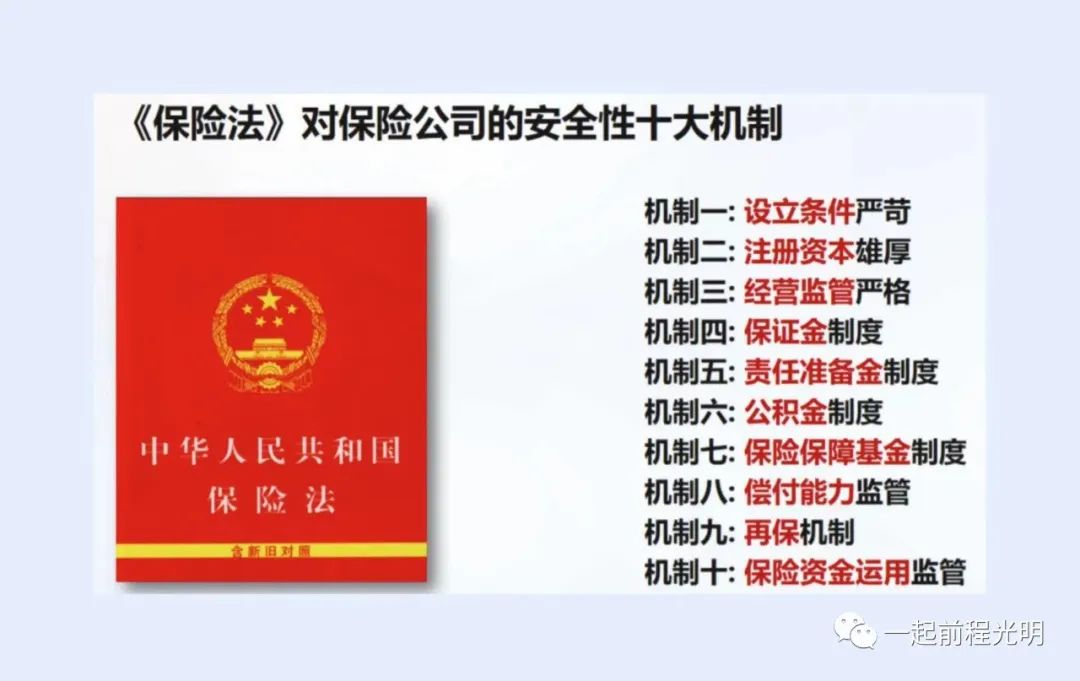

最近有客户咨询到保险公司的安全性,回想之前的文章写的不是很好,那就重新写一篇吧,一文看懂它。

今天用一些通语言来拆解保险公司的十大安全机制。

可以看出保险公司的十大安全机制主要分为三个方面,分别是:保险公司的成立、保险公司的经营过程,保险公司的投资(资金的运用部分)。

让我们来一一拆解,

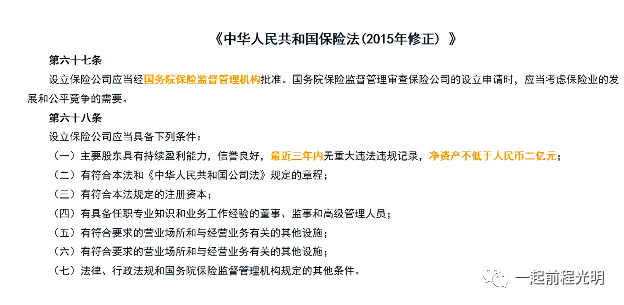

保险公司的设立条件很苛刻,就像两个人打算生一个孩子,国家要考核父母的条件是否符合要求,考核哪些方面呢?

(1)、考核财力:必须至少有2亿以上的资本;(2)、过去的人品3年没有违法违纪。这样才有资格生一个保险公司的孩子。

看到设立条件后,大家可能还没有一个概念,保险公司是不是很容易成立?

是不是呢,我们通过国家金融监督管理总局看到:2018年至2023年5年时间总共只有2家保险公司成立——大家和恒安标准,所以国家的态度非常严格。

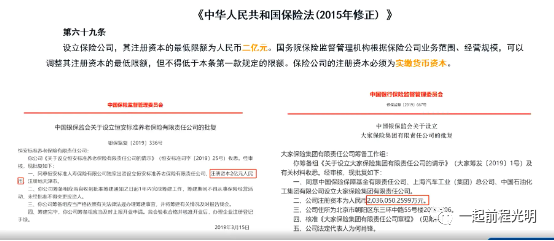

保险公司注册资本雄厚:

审核了保司爸爸妈妈的条件之后,我们看一下保司自身,要求的条件也非常的严格,在保司成立之初,必须所有的股东都需要把资本到位,都是实缴资本的,和一般的普通公司不同,普通公司可以延迟缴纳或者非实缴。

我们看下过去5年成立的2家保险公司的注册资本情况:恒安标准是一家养老型的公司,所以不需要对它的注册资本要求那么严格,它是刚好达到了门槛线2亿元;大家的注册资本203亿元,所以注册资本非常雄厚。

保险公司成立后带有非常强悍的资本成立,它开始经营的时候,国家对一家保险公司有哪些经营上的监管政策呢?

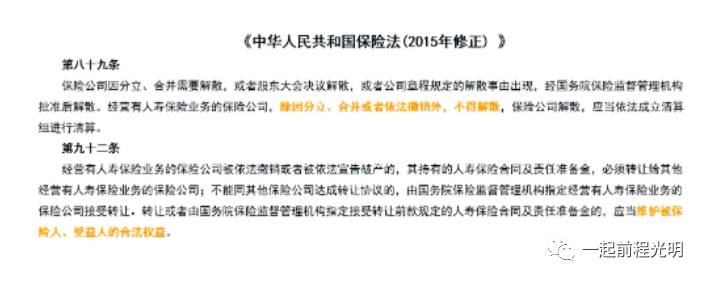

保险公司经营监管严格:

通过保险法的第八十九条和第九十二条我们可以看出:保险公司首先肯定会破产,但是它的破产和其它公司相比较,它的破产是比较难的,只有在分立、合并和撤销的情况下才会破产,其它的情况下几乎不会破产,所以它的破产会非常严格。

通过保险法的第八十九条和第九十二条我们可以看出:保险公司首先肯定会破产,但是它的破产和其它公司相比较,它的破产是比较难的,只有在分立、合并和撤销的情况下才会破产,其它的情况下几乎不会破产,所以它的破产会非常严格。

那小伙伴可能会有疑问,之前的天安、华夏不也有一些新的公司——中汇、瑞众接手,其实他们不算是新成立的公司。他们不是一家从无到有的公司,他们是在有的基础上进行了一些清算,进行了一些接管,后来变成了一个新的名字的一家公司。

举个不恰当但通俗易懂的例子:

相当于一个人的爸爸,他的爸爸不负责任,让他净身出户了,这个家庭来了一位继父,继父很安全很稳妥,然后他跟着继父了,就跟着继父一个姓了, 就是这样子一个道理,所以华夏和天安他们不算是新成立的公司,算是后面重新改了一个名字。

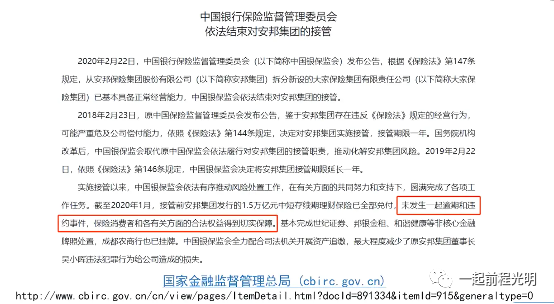

当然在过去的一段时间里面,确实是有一些保险公司被接管过,被破产过,我们看一下它的整个的一个监管破产过程中,客户的利益有没有受到损失?

以上图片,是在国家金融管理总局里面截图出来的,关于对安邦集团的一个接管,国家后面的一些措施。这里面有一句话对我们客户来说是非常至关重要的,整个的安邦接管过程当中,没有出现过一次预期或者是违约的事件,对于消费者的一些权益得到了保障。

所以这句话可以看出国家金融监督管理总局给到我们的定心丸。因为这么大的一个安邦,几百亿的一个安邦破产倒闭了,客户的利益都没有受到一些损失。那相对小一点的公司,它过去卖的保单,它未来可以偿付的压力没有那么大,它所获得的一些救济自然也就会更有利一些。

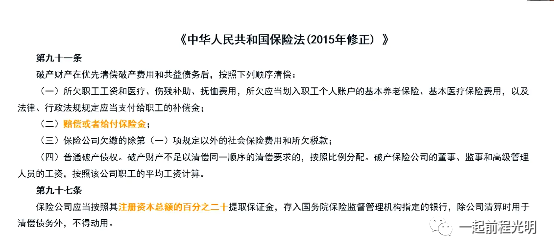

保证金的制度::

保证金的制度是什么意思?

保证金的制度就是一家公司他在保险公司成立的时候,它就必须拿出自己注册资本的20%用于作为一个保证金,保证金平时都不能够用,只能存在专门的银行里面,只有当它出现了破产的时候,然后拿这部分钱专门用于偿还一些员工的工资以及客户的一个赔付,所以它的一个偿付:首先它的一个偿付等级就是我们客户的赔付是排在优先层级的,高于了社保、这家公司欠的一些税款。

所以我们不用担心假如保险公司破产了,要等保险公司偿还完所有的东西过后才轮得到客户,在保险公司的眼中,其实偿还客户的一个保险金一直是排在比较靠前的一个位置。

责任准备金制度:

责任准备金制度我们通过两个方面来看:

(1)保险公司在收了我们保费过后,每一笔保费收了过后都要提取一部分的资金,作为一个责任准备金。所以在开门红过后,有很多公司它的偿付能力会突然一下下降,是为什么呢?因为保险公司在开门红阶段可能会收特别多的保费,所以他提取的责任准备金也会比较多,这样当他提取的责任准备金越多的时候,就会影响到他的一个偿付能力,他的偿付能力可能就会去下降。

(2)、责任准备金有什么样的作用?责任准备金其实就是保险公司它去预计了未来可能要去偿还客户的一部分的理赔金或者是年金的给付,所以他提前将这样一部分的钱做了一个准备,他这部分钱是暂时不会动的,就直接放在那里。

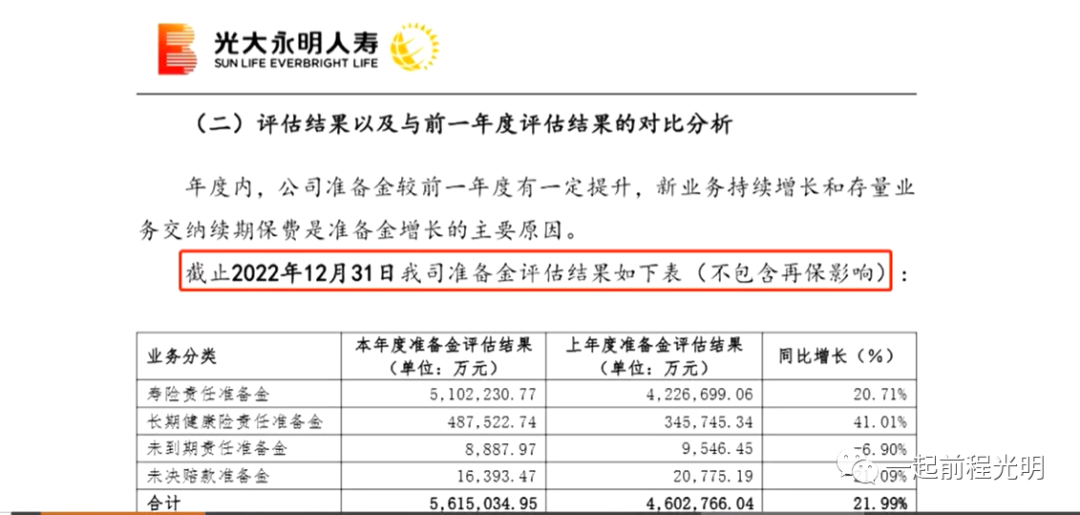

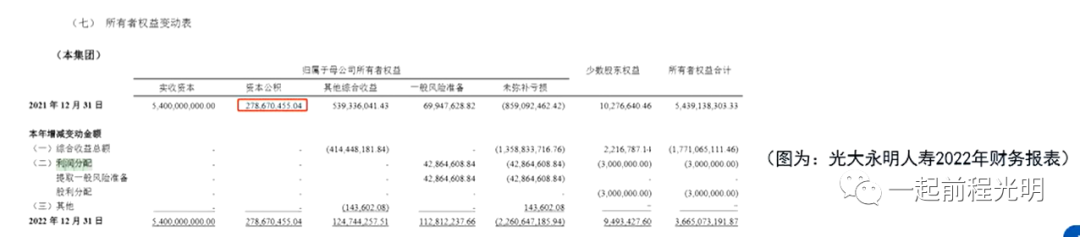

举个例子:比如光大永明这家公司它的一个责任准备金的一个情况,

光大永明这家公司在截止去年年底的时候,它的整个的一个责任准备金已经达到了561亿,561亿不是几十亿,因为光大这家公司的注册资本只有54亿,561亿对于他们来说提取了非常多责任的。

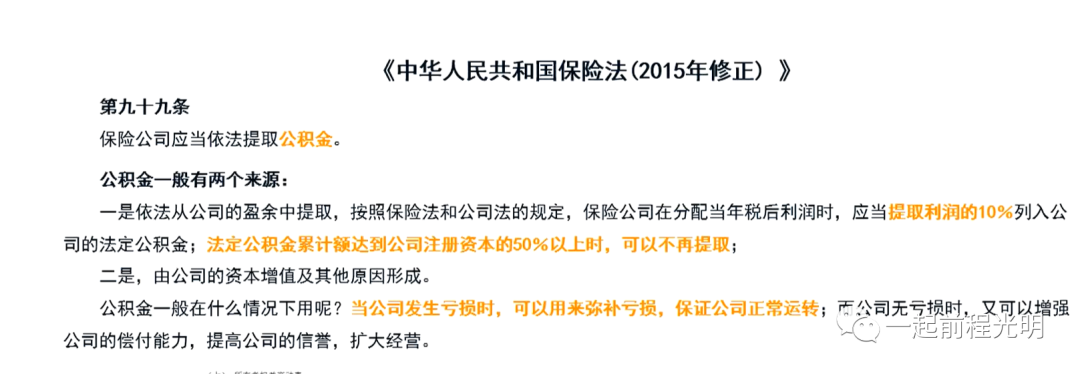

公积金:

除了责任准备金以外,保险公司其实还会提取一个资金,这笔钱也是如此,提取了过后都不会用,都不会用于投资,不会用于经营,这笔钱叫做公积金,公积金从哪来呢?

(1)、公积金是当一家公司,它赚钱了,他拿出自己的一个利润的10%作为一个公积金,所以这个钱的来源是保险公司只有赚钱了才提取的出公积金。

(2)、提取了这么多的一个公积金来怎么用,这个钱是拿来用于弥补亏损的,如果今年经营状况确实不好,保险公司就会拿来作为它的一个亏损的弥补。

我们也可再看一下光大永明这家公司它的公积金的状况,

截止到2021年,因为财报2022年公布的财报写的是2022年年底,它的一个公积金已经提取了27.86亿元,因为前面有一个规定,公积金要提取到注册资本的50%的时候就不用再提取了,光大永明的注册资本刚好54亿,让他提取到27亿的时候,其实就不用再提取了,从它提取公积金可以反映出两个情况:

(1):光大他所为自己的公积金准备的资金池已经非常的多了,足够多了,满足了国家的监管的要求50%,27亿。

(2):就是他既然能够提到27亿,说明他在过去的一个经营里面都是在赚钱的,因为只有在赚钱的时候,每年提取了10%的一个利润,它才能够逐渐在累积到27亿的一个情况,因为如果没有赚钱,他的公积金会拿去弥补一个亏损,所以能够达到27亿的一个状况,也说明在过去的20左右的一个经营中,光大永明的一个经营一直都是比较稳定的,能够赚钱的。

看完以上公积金、保证金的制度,我们其实把它叫做保险公司内部的一个自救的制度,自救它更多的是通过自己内部的经营,把保司的注册资本、利润、我们收到客户的每一笔保费,把它挪一部分出来,单独放在一起来应对未来的风险,我们就可以理解为自救;

自救其实对于好学生来说肯定是完全足够了,因为好学生其实不用外部监管,它自己内部就可以进行得很好。但是对于一些差生来说,它内部无论怎么样的一个监管,无论怎么去提取公积金,无论怎样,他可能都会出现一些不太好的一些结果,那怎么办?

国家还会有一个外部的救治制度,外部的救治制度是?

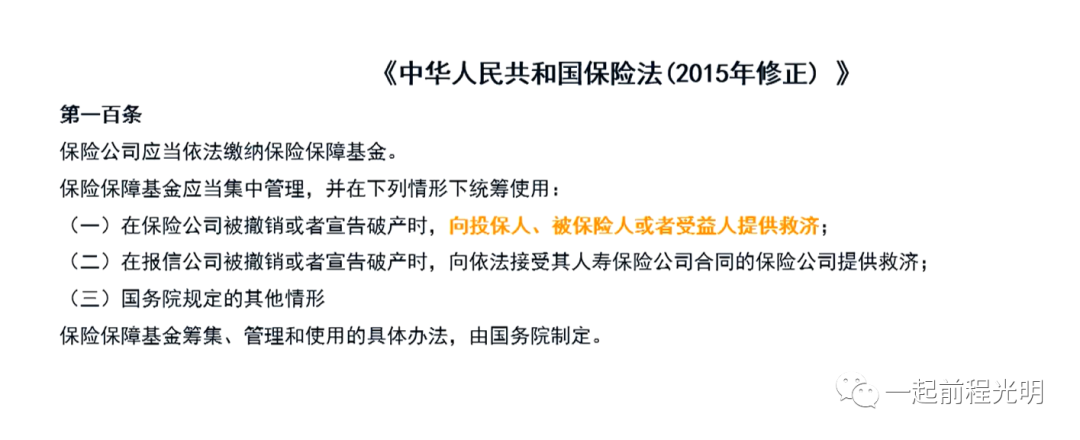

保险保障基金制度:

保险保障基金我经常把它举例感觉它是一个大家长,整个保险公司一个大家长,当任何一个保险公司出现了一些不好的情况的时候,保险保障基金就会进行一个救济,它的救济除了一些直接去进行接管,去对它的一个经营管理去干涉,他还会直接通过注册一些资本,直接拿钱去帮助去救济他,在过去保险保障基金救济过哪些公司?

保险保障基金我经常把它举例感觉它是一个大家长,整个保险公司一个大家长,当任何一个保险公司出现了一些不好的情况的时候,保险保障基金就会进行一个救济,它的救济除了一些直接去进行接管,去对它的一个经营管理去干涉,他还会直接通过注册一些资本,直接拿钱去帮助去救济他,在过去保险保障基金救济过哪些公司?

上图是截止到2022年12月底的一些数据,当时还没有现在的中汇和瑞众这两家公司。在这一段时间里面,保险保障基金救济过三家公司,分别是新华人寿、中华人寿和安邦保险,每一次动用的资金池都是越来越多,先是16亿,然后到60亿再到608亿。这个时候其实我们很多人是会想,保险保障基金既然已经拿出来这么多的钱去救济其他的公司过后,保险保障基金会不会很容易就把钱用光了?

我们来看下保险保障基金的资金规模变化就知道啦,在2019年保险保障基金是542亿,过了三年时间,我们再看它的一个基金规模就已经增长到了788亿,已经增长了200多个亿了。所以其实我们从普通的消费者的角度来看,我们不用去担心保险保障基金它会不会突然没钱了,救济不了新的公司了,完全不用担心。它自己本身会很有钱,因为不停的有人会交钱交到保险保障基金去。

另外我们更不用担心的,对于保险保障基金这家公司来说,因为这其实是一家国营的一个公司,他救济过的不管是新华还是中华,他先注资了钱去救济了过后,最后当这家公司经营上了轨道过后,他又会把这个公司去卖给其他的公司。比如说像中华,他最开始注册了60个亿,最后也是把这部分的股份转让给了辽宁成大和中车集团,所以其实在这个过程中,保险保障基金它本身就会赚钱,所以我们完全不用担心保险保障基金的钱用光了。

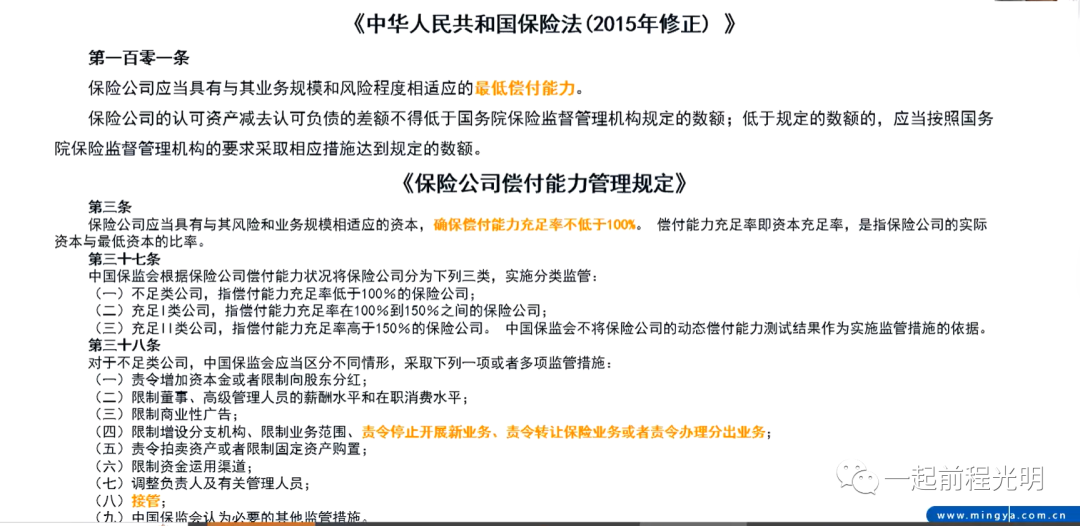

偿付能力监管:

其实偿付能力对于我们客户来说是非常重要的一个数字,因为一个公司如果它的偿付能力比较低的话,就说明他现阶段用于偿付的一些资本量是不够的。它在理赔的时候或者在各方面的时候,他可能就没有那么顺利,不是说不赔客户,只是说因为他钱不充足,所以在理赔的时候相对来说就会更加严格一点。

一个公司偿付能力相对比较高的话,它就相当于是我有钱,我有足够的钱,我本来预计了要去赔这么多的钱的,在理赔的时候相对来说就会顺利一点点。

国家对于保险公司的一个偿付能力的监管的要求,也是非常的严格的,首先会有一个最低偿付能力的要求,同时对于100%的线的卡、也是卡的比较严格的,如果低于了100%过后有很多的限制,但这里面限制最严格的就是:

(1)如果你的偿付能力低于了100%,那就有可能会责令你停止开展新的业务,或者是有一些保险业务会让你转让给其他的公司。

(2)同时当它的偿付能力持续低迷的情况下,监管机构还会再给这家保司提出“被接管”

再保机制:

再保机制其实可以理解成保险公司在收我们每一笔保费收入过后,他如果觉得自己未来的偿付可能赔不了客户这么大的金额,他就可以把保单把他再保出去,保给其他的一些再保公司,像中再瑞再之类的一些公司。

很多的一些重疾险、杠杆寿,其实都是有一些再保公司的,举个例子:其实我们保险公司去再保公司去再保的时候,其实有点类似于大家都是统一在一个公司去再保,就相当于统一在那个地方有一个批发的价格。但是到了每一家公司过后,他所呈现的一个实际的保费的一个情况是不一样的,我们其实在选择产品的时候,我们要去看他是否有再保的一个情况。

如果有担保的情况,其实就会很有安全感,我们不用担心未来的偿付的理赔会有太多的问题,这个时候选择一个产品的时候,我们就更多的可以从自己的需求出发,从一些他的责任,价格的性价比去选择这家公司。就不用一定的去强调,我一定要选择大公司的,我一定要选择非常厉害的公司,所以这是再保机制对于非常多的保险公司来说,就相当于他自己又买了一个保险,让他更有一个安全感。

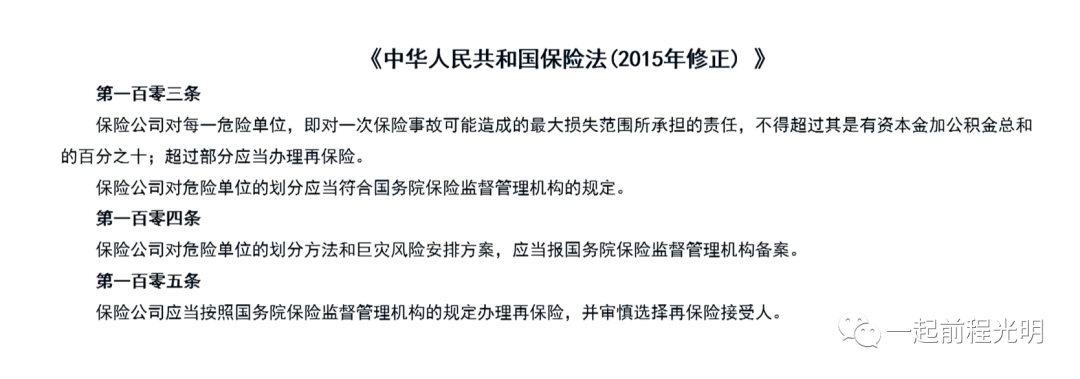

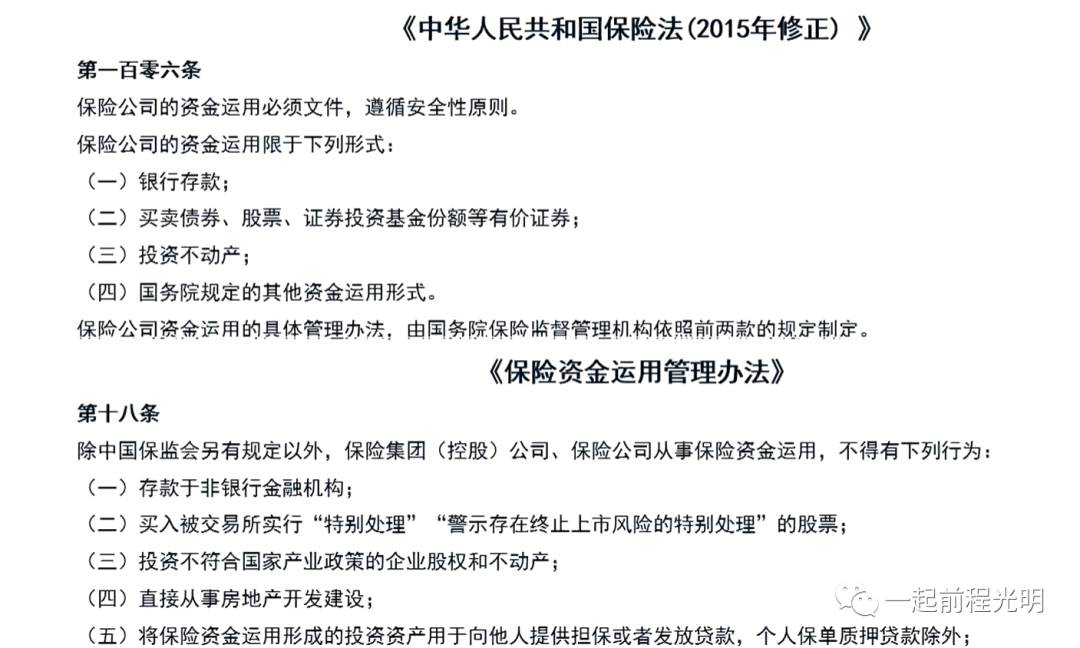

保险资金运用监管制度:

为什么这个制度也很重要,保险公司在收了客户的每一笔资金过后,他其实并没有拿去乱用,他的每一笔资金都是有规定、有要求地去做一些投资。比如说他的一些投资形式都是一些存款,一些比较安全的债券,或者是投资一些自己要用的不动产。

我们从它的一个投资的方向就可以看出,当我们客户把我们的资金交给保险公司的时候,其实客户自己本身都会觉得会很有安全感,因为这家公司是拿了我们的钱没有去乱搞。没有说是全部去投股票,它是用于投资了一些非常安全的路径,对于保险公司来说,哪怕经营的特别不好,至少来说对于保险公司亏损的概率也是比较小的,所以本身就会有一些很强的安全感。

以上就是用一些通俗的语言加上举例子为大家讲解的保险公司十大安全机制了。如若您看到了这里,非常感谢您,证明我们都是一个严谨的人,嘿嘿,为我的啰嗦找了一个小借口,哈哈。

希望以上内容可以帮到您,谢谢阅读。