13373313991

13373313991

zm3436234@163.com

zm3436234@163.com

2023-12-14 11:12:21

上一次盘点各个险种拔尖的产品,还是很久很久之前。

一转眼已过去半年,产品变动非常大。只有意外险与医疗险未发生较大改变,其他长险——重疾、定寿、增额、养老金已彻底颠覆。

毕竟受预定利率的影响,产品样貌大变。

下面呢,我就盘点下,现在各个险种最拔尖的产品。

分为两大类,健康险与储蓄险。

健康险就是我们总是提到的四大险种,是我们配置保险的核心;若保障是一个房子,那么四大险种就是四面墙。

储蓄险的话,除增额和养老金外,我还会加入预定利率下调后,扛起半壁江山的分红险。

不多说,直接进入主题。

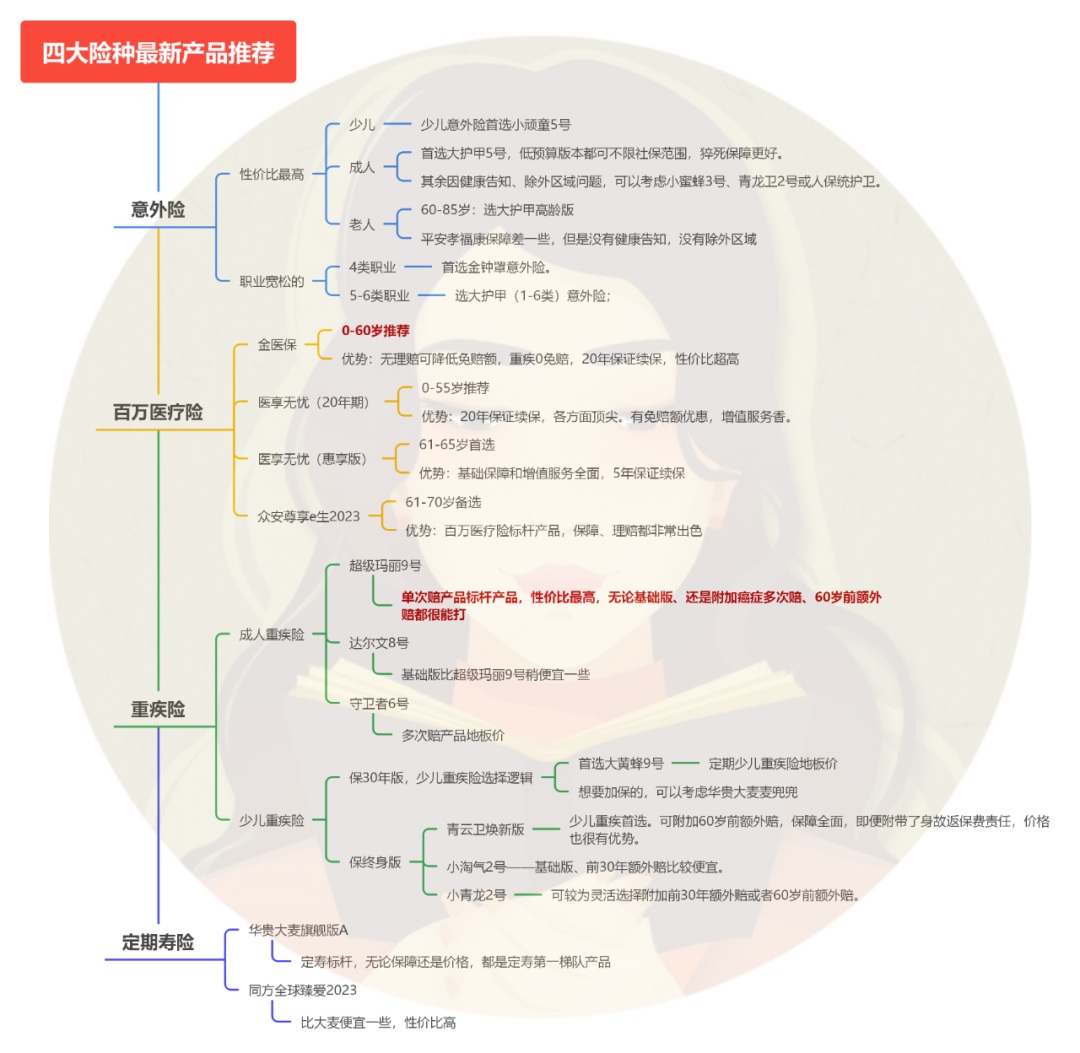

四大险种

&意外险

最推荐的还是平安小顽童系列,这款产品已经升级至第五代。

与之前版本相比,提供伤残保额、意外医疗保额,还拓展了就医范围,二级及以上私立普通部也可以报销!

给孩子买意外险,认准平安小顽童5号即可。

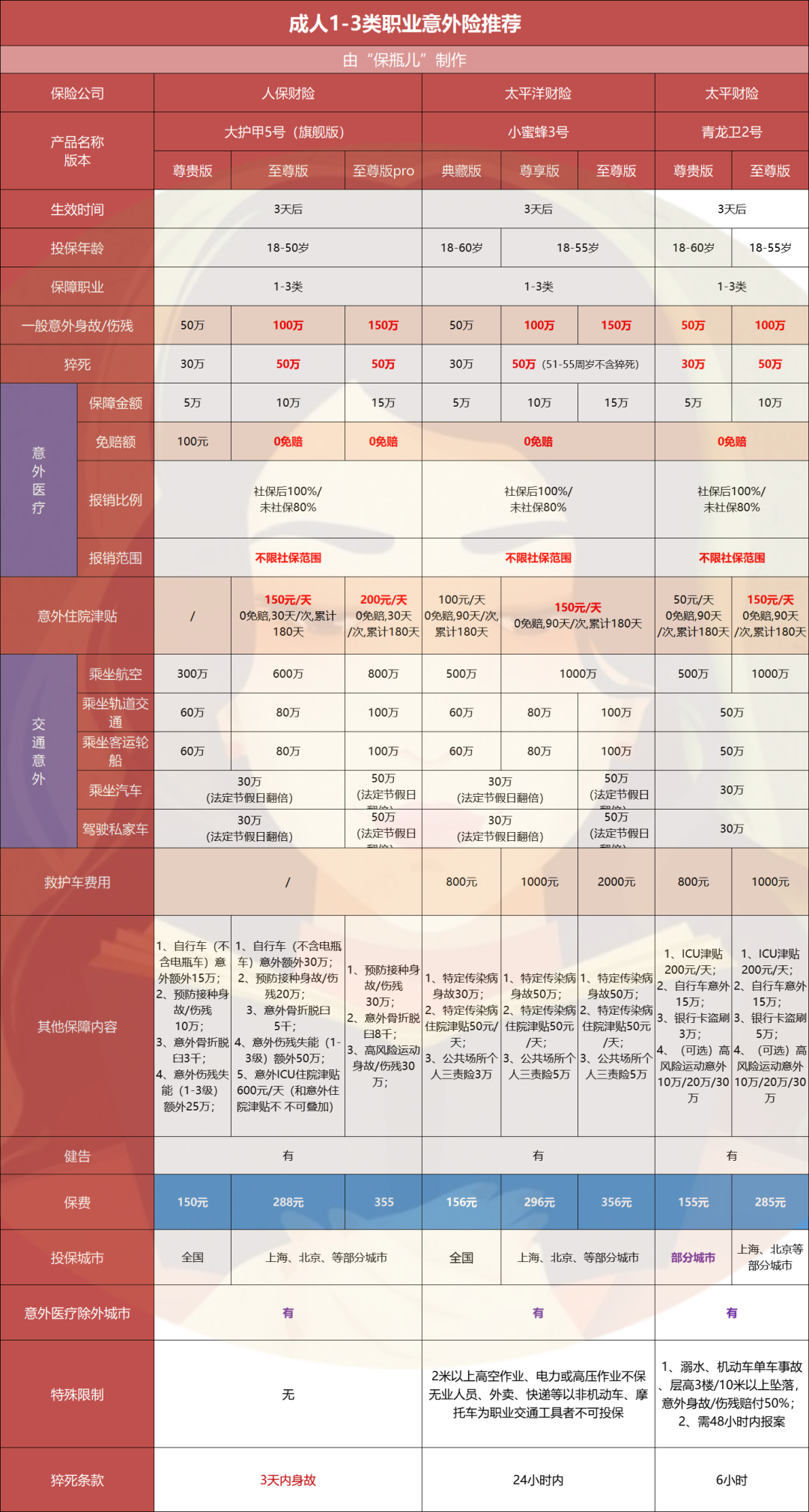

&成人1-3类职业意外险

成人意外险没啥太大变化,各款产品相似度极高,没有绝对碾压的产品。

人保大护甲5号、太保小蜜蜂3号、太平青龙卫2号都很出色。

相比较而言,大护甲5号特殊限制少,各方面细节会更好一些。

不过现在意外险都面临两个问题,其一投保区域问题,其二面临风控问题。

买之前一定要核实好,所在的区域,是否能买上,留意一下每款产品意外医疗除外的城市。若遭遇风控就换一款产品。

&成人4-6类职业意外险

高危职业意外险,变化也不大。

4类职业优先考虑众安金钟罩;

5-6类职业,人保大护甲5号(1-6类)意外险稍便宜一丢丢;众安勇者无畏保障更香一点。

&老人意外险

老人意外险,之前我最喜欢的大护甲5号(父母版),改了名字,变为大护甲5号(高龄版)。

但保障未发生变化。

85岁以下老人,首选大护甲5号(高龄版),它的意外医疗最高可报销100%,而且价格上也有优势。

除此外,若因健康告知或区域问题不上意外险的,可以考虑平安孝福康,这款健告和免责区域比较干净。

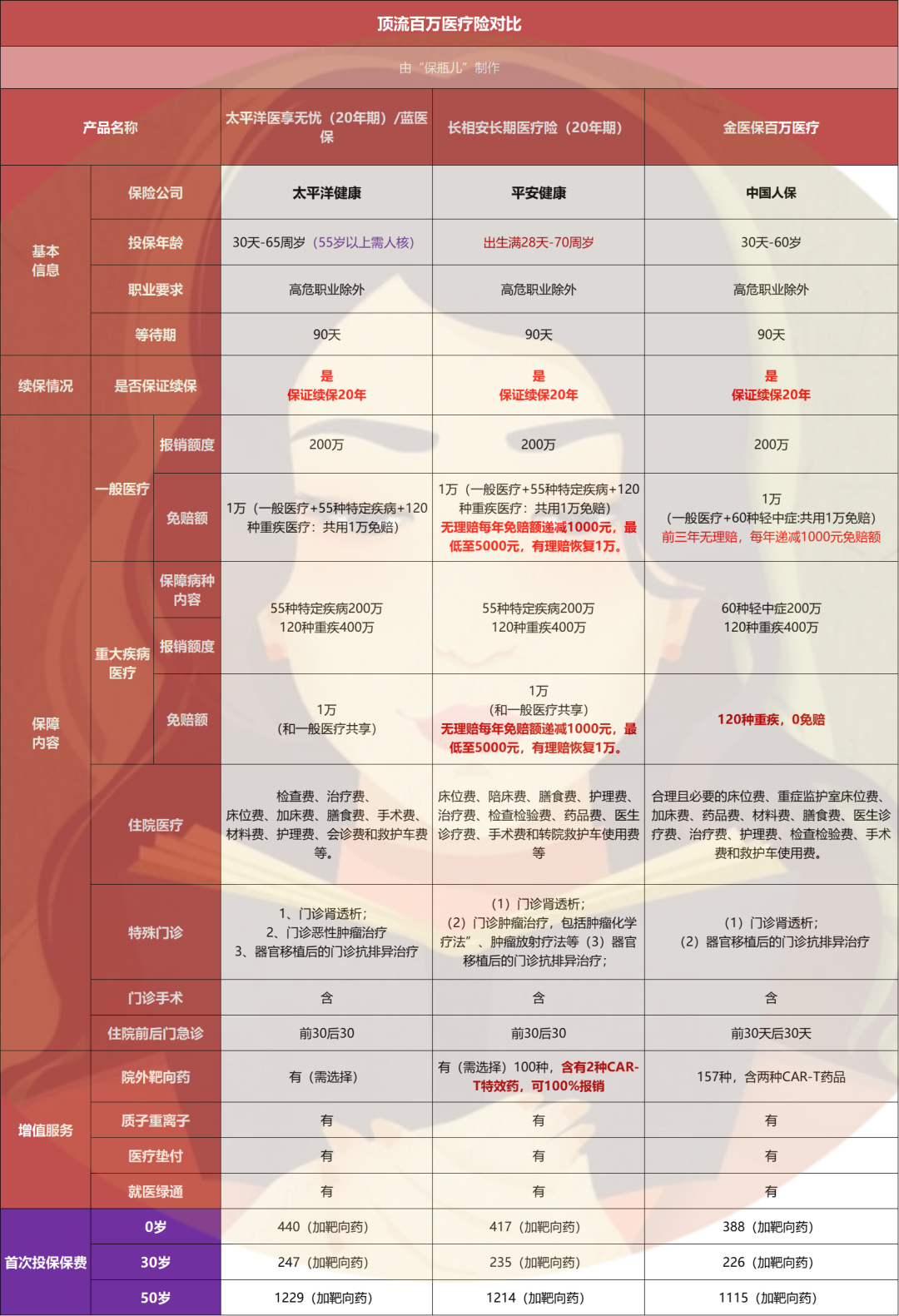

在金医保出来后,百万医疗险也几乎没啥变动,由此呢我简单提一嘴。

55岁以下百万医疗险优先考虑金医保/医享无忧。

金医保保障方面更优秀,无论是免赔额、靶向药都挺极致的,只是在免责上稍微有些瑕疵。

若想要免责干净,那么可以考虑医享无忧,它还有另一个名字蓝医保。

55-60岁这个年龄段的人群,金医保优势明显。它不需要强制体检,符合健康告知要求即可投保。

年纪再大些61-65岁,就考虑对年龄、核保比较宽松的医享无忧惠享版。

接着咱们再聊下变化相对较大的长险——重疾、定寿。

重疾险分为孩子和成人的。

先来说给娃买的重疾。

目前还是四款少儿重疾险比较优秀。

保30年版,就选大黄蜂9号就好,无论保障、性价比,都很适合作为短期保障。

还有一款,只适合加保的华贵麦兜兜,只保重症,由此价格看起来很诱惑。

若预算充足就从青云卫焕新版、小淘气2号、小青龙2号这三款产品选。

不想麻烦,建议直接选青云卫焕新版一步到位,可附加60岁前额外赔;虽说它必选身故保障,但折算下来,性价比依旧很高。

小淘气2号的特点就是基础版很划算,但选它的话,附加重疾、癌症多次赔有一丢丢小贵。

&成人重疾险

上周和大家讲过,成人重疾险该怎么选,这里就不赘述,直接列结果。

成人重疾险,最推荐的还是超级玛丽9号,无论是基础版,还是附加60岁前额外赔、癌症多次赔,都是目前市面的地板价。

新出的达尔文8号,只买基础版的话也还挺划算的。

若觉得单次赔保障不够充分,就选自带多次赔的守卫者6号。

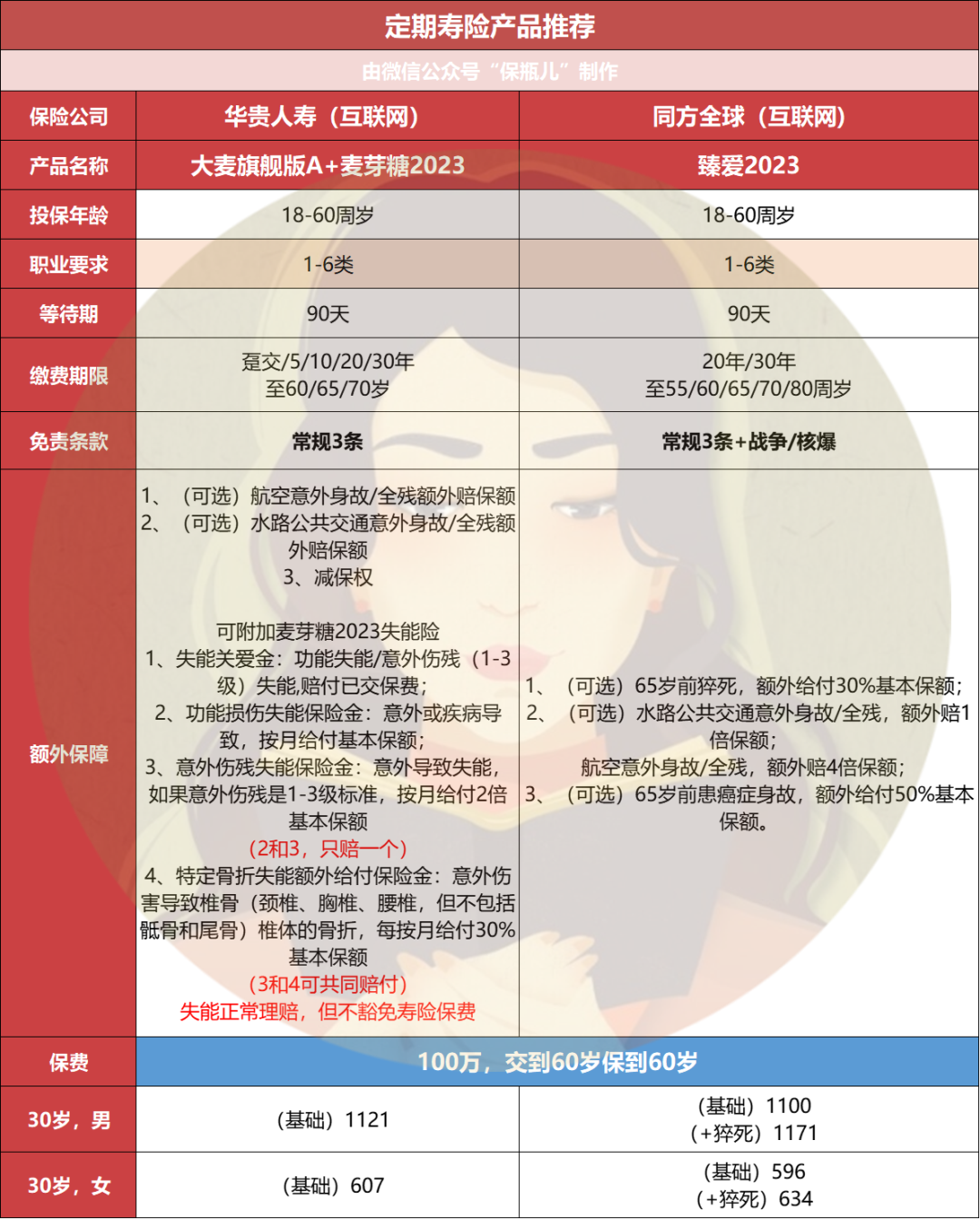

接着讲下定期寿险。

定寿是一个被低估的险种,对于家庭支柱而言,建议还是安排上。

目前最好的定寿其实还是老熟人。一款是华贵大麦旗舰版A、一款是同方全球臻爱2023;

两款产品各有特点,华贵作为定寿老牌强者,是这个领域的标杆产品,还可以附加业内少见的护理险。

臻爱2023作为定寿后起之秀,就是价格上便宜一丢丢,但优势不算太大。

选定寿的话以上这两款基本就够了。

好了四大险种聊完后,我做个总结,见以下脑图。

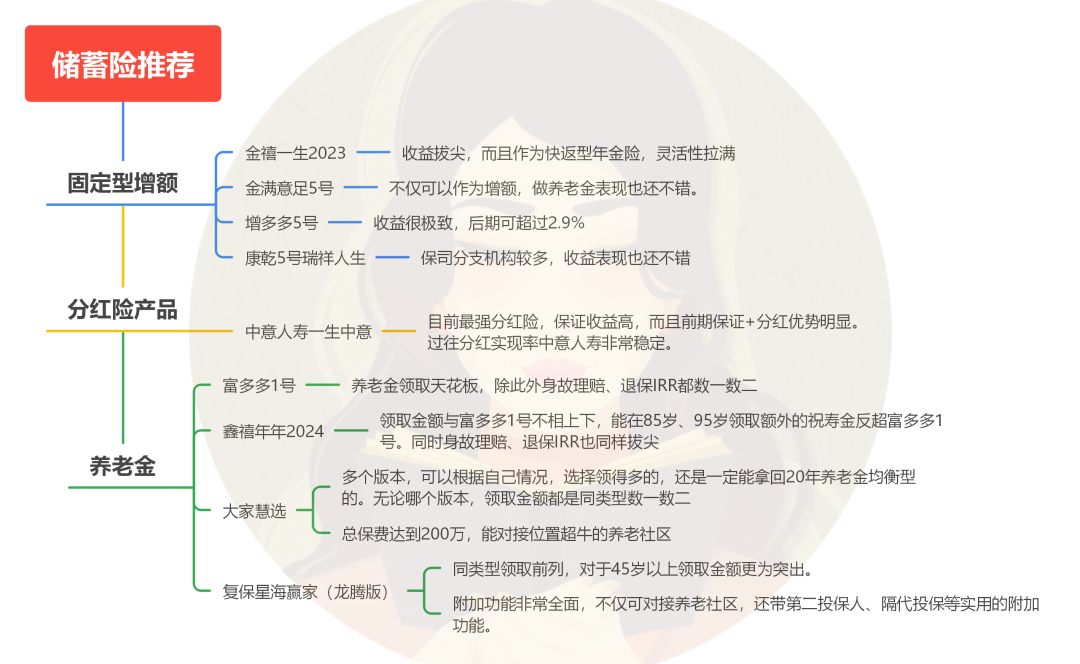

配置完健康险后,若还有储蓄计划,就可以考虑下储蓄险。

现在市面上热门的储蓄险有三类——增额终身寿、增额类分红险,还有养老金。

先来说增额终身寿。

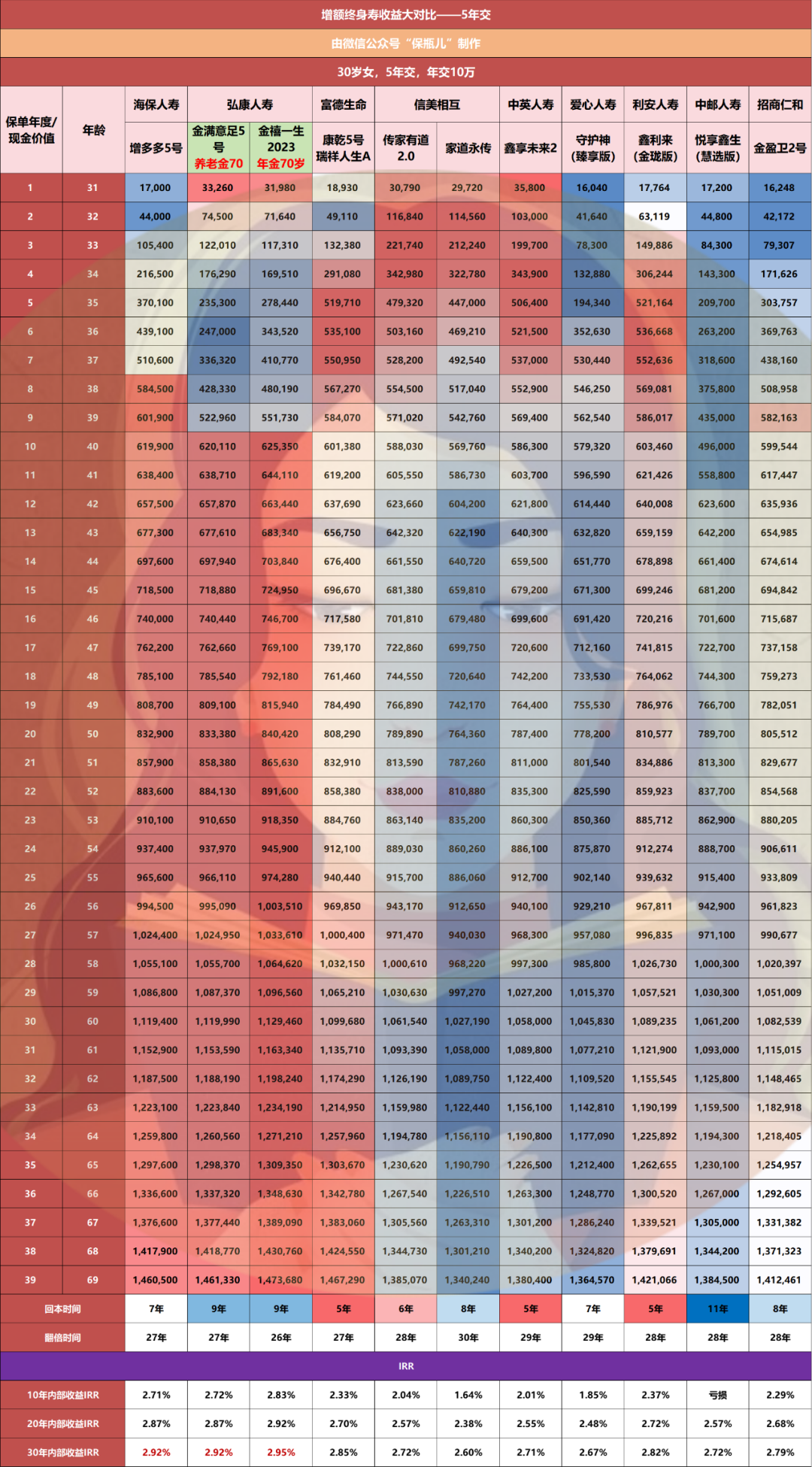

现在最拔尖的增额,我觉得有四款——金禧一生2023、金满意足5号、增多多5号和康乾5号瑞祥人生。

以上四款收益都很能打,基本上照着预定利率定格设计的。

金禧一生2023本质上是一款快返型年金,这样的话,不仅收益比较高,同时因为产品属性,最快第5年就能领钱。

就可以把它当成一个躺平神器或者是一个永远不愁租的房子。

金满意足5号则是个养老金,它不仅可以当做增额,作为养老金领取,所领金额也不低,就很全能。

另外两款增多多5号与康乾5号瑞祥人生就是最纯粹的增额,在收益表现上也还不错。

除了固收类增额外,还有一种现在很受欢迎的分红险

与传统型增额的区别就是,降低了0.5%的预定利率,但理论收益更高。就是所谓的2.5%+X的收益预期。

比起传统型增额,分红险更像是3.5%增额的替代。

我现在最喜欢的分红险,有两款——一生中意和恒安标准的传世臻耀。

一生中意不必多说,大家应该对它非常熟悉了。这款产品保证利率基本是市面上最高的。并且,算上分红预期后,前30年的表现非常亮眼,直追3.5%时代的增额。

另一款恒安标准传世臻耀的特点就是,越往后,分红预期越高。

不过,我个人更偏爱早期可兑现的分红,对一生中意印象更好一些。

再和大家强调下,分红险因险种独特性,需要结合公司考虑。

这也是为啥,我会选择以上两款产品。还不是他们背后的公司,过往分红达成率比较稳定。

当然我们也要知道,过去不代表未来,这个只看作为参考。

在预定利率变动之后,分红险一跃成为热门。还是在于,论收益,它确实相较于传统增额更有吸引力。

相当于和保司风险共担,保险公司吃肉,我们也能喝到汤。以往的固定型增额,无论保司投资多么强,我们只能拿到固定所得。

就不多说了,详细可见以往我写过的分红险文章。有关分红险,看这篇就够了!

最后,聊一下压轴的养老金。

现在的养老金,还是很超出我的预料的,好产品众多。

前两天我刚发了一篇盘点养老金的文章。真挑花眼了!阅读量之惨淡,着实让我很悲伤。

扯远了,聊正事。养老金最拔尖的,无外乎以下这几款,富德富多多1号、鑫禧年年2024、大家慧选、星海赢家(龙腾版)。

这里面富多多1号与鑫禧年年2024是极致领取型养老金,不仅领得多,而且还能兼顾身故理赔和现金价值。

一个侧重于领取前期,一个偏向于后期(85岁后)。

其余两款是均衡型养老金,会更偏重于传承,以防挂得早会亏。

大家慧选有多个版本,可根据自己偏爱,选择领得多的,还是更稳妥一些的。

大家旗下的养老金,有个不可不提的优势,那就是总保费超过200万,就可以锁定入住位置超棒、资源配套齐全的大家养老社区。

另一款星海赢家(龙腾版)领取金额亮眼,更难得的是,它的附加功能特别全,诸如养老社区、第二投保人、隔代投保,让投保场景更为丰富。

储蓄险顶流产品也和大家简单过了一遍,再列下总结。

一口气竟说了这么多的产品,做表做的眼睛都花了。

虽说我挑出了各个险种里,我比较青睐的产品。但咋说呢,配置保障这事,还得量体裁衣,不具备普适性。能买上,适合自己的,才是最好的。

先配上四大险种,而后再根据预算充足与否,选择储蓄险。

对哪个细节不太清楚,可以在文末留言,或者扫二维码约个顾问老师,一对一了解下。

最后感慨几句,半年前我盘点产品,希望预定利率调整后,还会有老朋友。眼下,产品虽然发生颠覆式改变,熟悉的IP仍然存在。

重疾险的超级玛丽、达尔文、青云卫系列;储蓄险金满意足、增多多、鑫禧年年、养多多系列等。

买保险认准一些IP还是很管用的。