13373313991

13373313991

zm3436234@163.com

zm3436234@163.com

2023-12-14 11:12:16

父母年纪大了,身体多少也有了一些小毛病,想要给父母更好的保障,什么样的保险才最适合?

今天,云姐和大家聊一聊,给父母买保险的那些事儿!

投 保 限 制

根据父母的年龄、健康情况,为他们配置最合适的保险保障产品,可不是一件容易的事!

2》年龄越大,保费也越高

比如重大疾病产品,在55岁左右投保很大可能会出现保费倒挂的现象(累计交纳的保费等于或超过未来保险公司赔付的保额),这就失去了买重大疾病保险的意义了。

根据数据统计,我国接近75%的老年人至少患有一种慢性病,约20%的老年人患有三种及以上的慢性病。

而对于像严重高血压、糖尿病、冠心病、脑梗塞等这些心脑血管慢性病在购买健康保险的时候通常会被拒保。比如,如果父母患有糖尿病,就买不了医疗险和重大疾病保险。

为父母买保险,可以这样配置?

百 万 医 疗 险

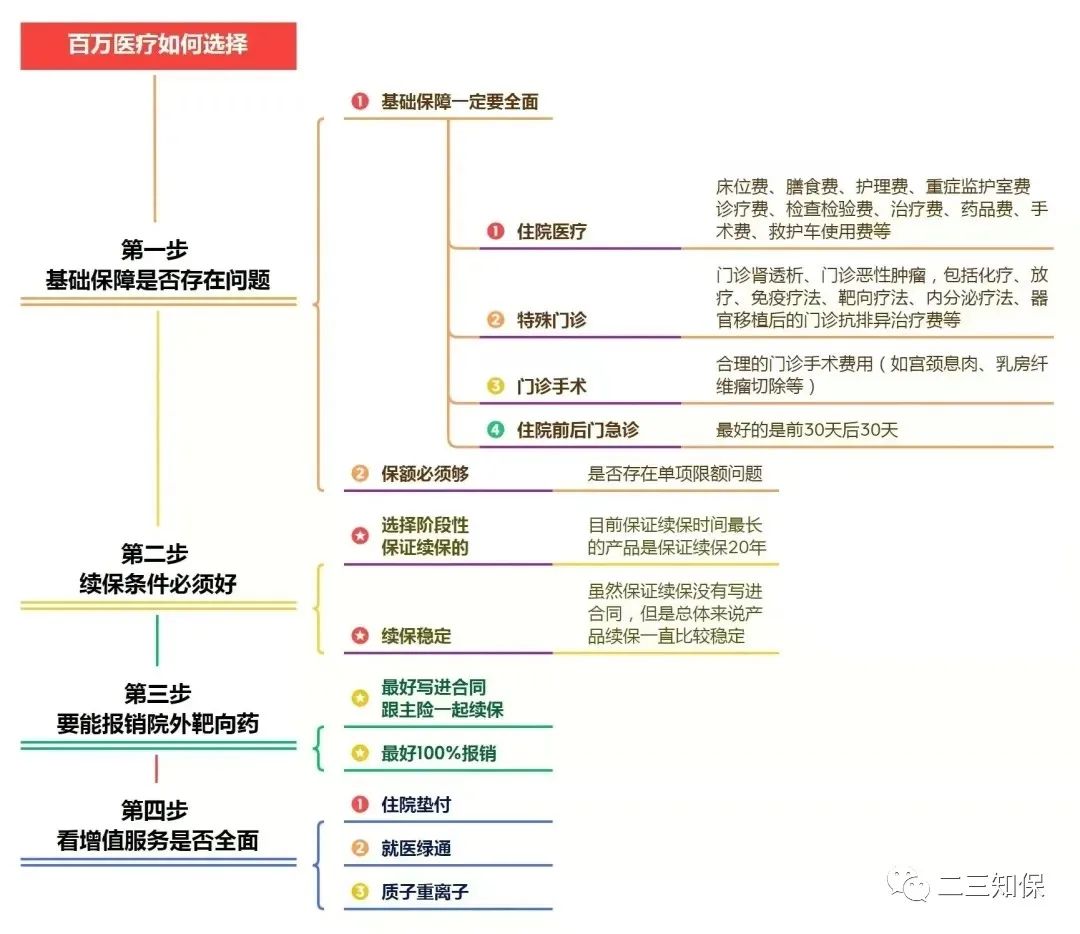

百万医疗险对于父母来说需求度最高,是配置保险的必选项。如果父母健康状况比较好,百万医疗险要抓紧买。作为社保的补充,保费相对较低,很多产品都可以报销社保外的费用,保障范围更广。

选择时关注三点:

1》保障范围

除住院医疗外,关注是否包含门急诊医疗、门诊特殊治疗等保障。

2》免赔额

关注免赔额的金额以及社保内报销费用是否在免赔额内,免赔额越低越好。

3》关注产品的续保条件

优先选择长期医疗险、保证续保时间长的产品,例如保证续保10年、20年的产品。

防 癌 险

恶性肿瘤是威胁人们健康的“头号杀手”,在重大疾病保险赔付中排名第一位,而50岁至70岁更是肿瘤高发的年龄段。

防癌险对健康的要求较低,像高血压、糖尿病、冠心病等慢性病都不受限制。所以,当父母的身体已经存在一些健康问题,无法购买百万医疗险,或者父母年龄已经超过百万医疗险最高投保年龄时,可以退而求其次,选择防癌险。

1》防癌险特点:

①防癌险,是一种专门针对癌症的医疗保险,可报销患病期间的各项治疗费用,如手术费、药品费、床位费、治疗费、膳食费、护理费、住院前后门诊费等。是专门保障恶性肿瘤的一种保险,专注重疾中发病率较高的癌症保障。和重疾险相比,防癌险的保费普遍会低一点,可以花更少的保费换取更高的保额。

②防癌险的保障与医保不存在冲突,可以解决医保无法报销的费用。它是能够对癌症做到有效防护的。医保无法报销的质子重离子费用和抗癌药费用也在保障范围内,大大缓解就医压力。

③防癌险杠杆较大,每年几百上千元的价格,就可以提供数百万元的保额,免赔额可选0,二级以上公立医院的报销比例可以达到100%,且可以保证续保至终身。

防癌险可分为费用补偿型的防癌医疗险和给付行防癌险,按需选择!

①防癌医疗险:保障期限分终身和定期,是医疗费用报销。

②给付型防癌险:是一次性给付型,一般是确诊后就可以赔付保额。注意原位癌赔付条件。

意 外 险

父母年纪大之后,除了容易患病外,日常生活中发生意外的概率也会增加,所以配置一份综合意外险也是非常有必要的。

1》意外险特点:

②投保年龄比较宽松,对健康要求相对更低一些。

③报销因大小意外导致的门诊和住院费;万一因意外致残或致死,还能赔一笔钱。

2》选择关注点:

①意外险购买简单,选择含有医保外用药比较香。

③60岁以内,意外身故保额可买100万,意外医疗报销5万;超过60岁,意外身故只能买到10万,意外医疗报销2万。

惠 民 保 险

惠民保类似于“第二医保”,实际它就是一款商业险,是医疗保障局、医疗保障局做指导,由几个商业保险联合承保。

“花一杯奶茶钱,就能买到一份百万元级别的医疗保障,真香”、“不限年龄、不限职业、不限户籍、不限健康状况”价格亲民、参保门槛低、保障高……

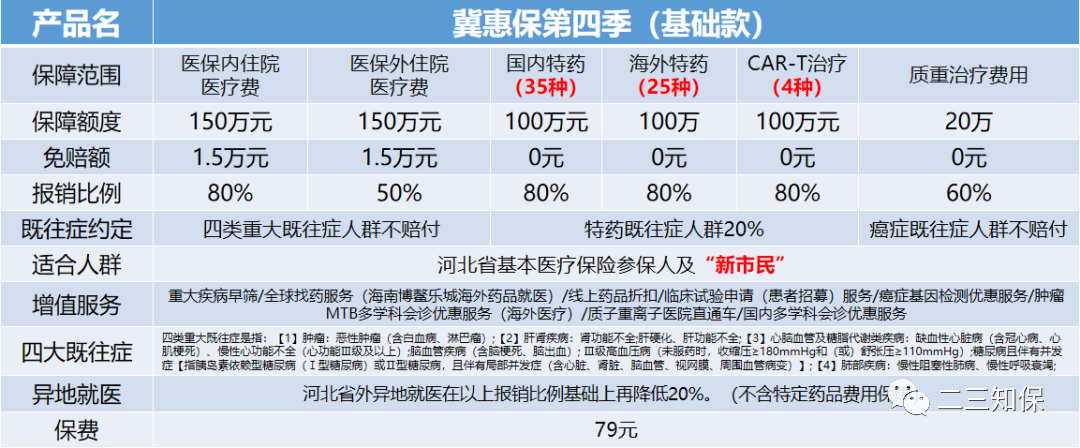

以河北省冀惠保为例,如下图:

这款最大的亮点就是便宜惠民,尽管这款产品免赔额高,报销比例低,但因为不用健康告知,无职业限制,增加了多样化保障需求,增强了人民对大病的抗风险能力。

1》优点:

③不保一般既往症

①年龄大人群,比如70-80岁老人,价格比较合适②健康状况不佳,购买百万医疗险受限的人群

③高危职业,其他百万医疗拒保职业

④预算有限,不想买其他商业保险的人群

⑤企业团购

配 置 建 议

这两种产品的保障很实用,而且价格相对便宜,性价比很高。不管是给五六十岁,还是六七十岁的爸妈买,都可以参考。

适合身体比较好的父母,百万医疗险能 100% 报销符合条件的住院医疗费,意外险能报销大小意外导致的医疗费用。

有“三高”等疾病买不了百万医疗险的爸妈可以考虑,能报销治疗癌症的昂贵费用。

方案三:惠民保 + 意外险。

如果爸妈已经得了癌症等大病,没有健康要求的惠民保和意外险也能给他们一份保障。

保障好的产品需要好的身体条件,并非有钱就能买到。如果身体条件差,则很可能准备好的预算都花不出去。

温 馨 提 示

②除了给父母买保险,定期带父母体检、关注父母的健康情况变化、定期复查健康异常项目也很有必要。

云姐碎碎念…

花小钱是为了少花大钱,为父母配齐「百万医疗险」+「意外险」,很好地转移意外和疾病导致的经济风险。

愿天下父母平安顺遂、幸福安康!