13373313991

13373313991

zm3436234@163.com

zm3436234@163.com

2023-12-14 11:12:34

不过更重要的原因,还是在于安全感。《2021年中国互联网保险消费者洞察报告》显示,无论是传统保险还是互联网保险,“安全”作为保险的最基本要素得到了消费者的认可。

说到安全感,排在第一位的非健康莫属。

“996”高压模式下,三高、颈椎病等不少中老年疾病年轻化趋势正在“蔓延”。

疫情的爆发更是让年轻人发现,原来自己在灾难面前只能“裸泳”,毫无抵抗之力。

既然未来不可预知,不如给自己穿上保护“盔甲”。

尽管很多年轻人在为自己撑起一把保护伞,但仍有部分人对保险持观望态度。

在《当代青年保险态度报告》中,有65%的人表示“有社保就够了”。

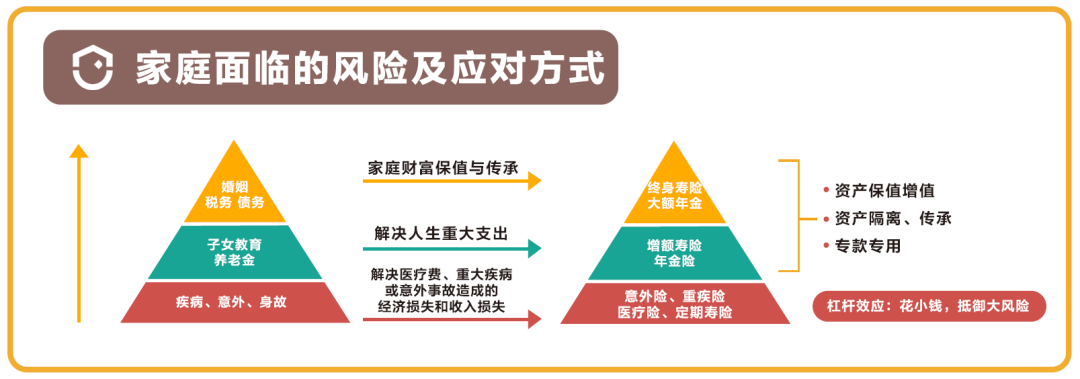

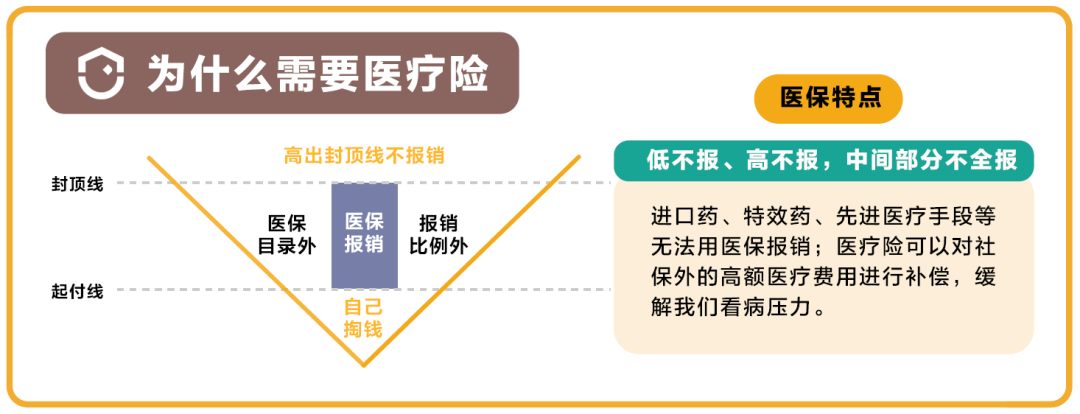

很多人以为买了医保就万事大吉。其实不然,医保是普惠性质的保障,有较多限制。想更好地应对未知风险,最好还是搭配商业保险。

更为关键的是,选对保险这事才是横亘在用户和保单之间的鸿沟。

名目繁多的保险产品让人不知从何下手;晦涩难懂又多达上百条的条款,跟天书有得一拼。

花高价买错了“保命险”,索赔时困难重重;买保险时稀里糊涂、盲目跟风,最后只能含泪缴费,或被迫退保……

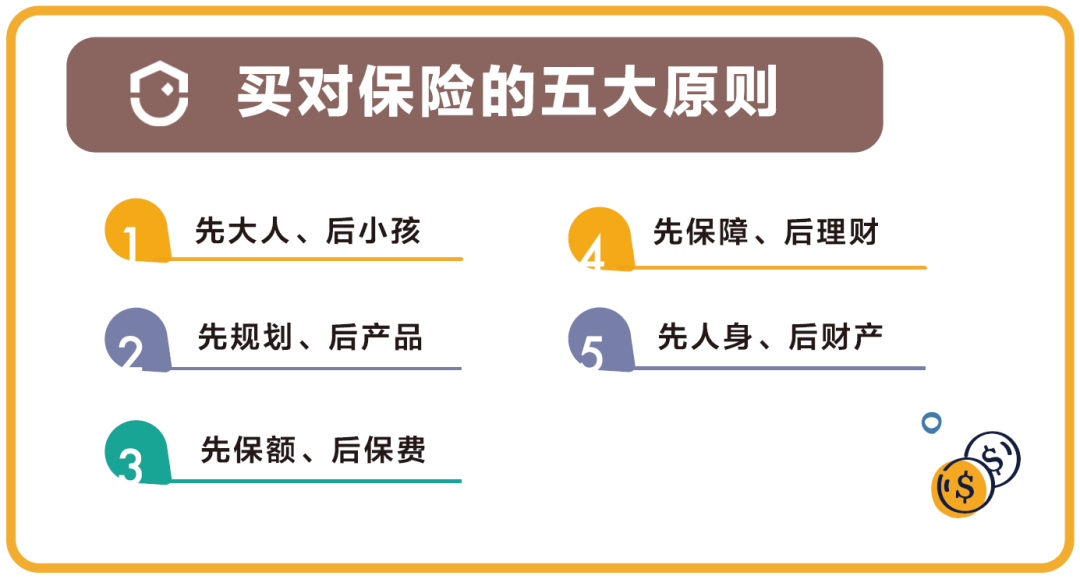

其实,普通人对保险的需求很简单,花小钱获得大保障。不管你是久经沙场的老主顾,还是一窍不通的门外汉,在投保前应明确自身的保障需求和经济条件,再选择适合自己的保险产品。

如果买到不适合自己的保险,为安全感进行的投资很可能变成压垮骆驼的重担。